Estrategia basada en el cruce de medias móviles dinámicas

Resumen

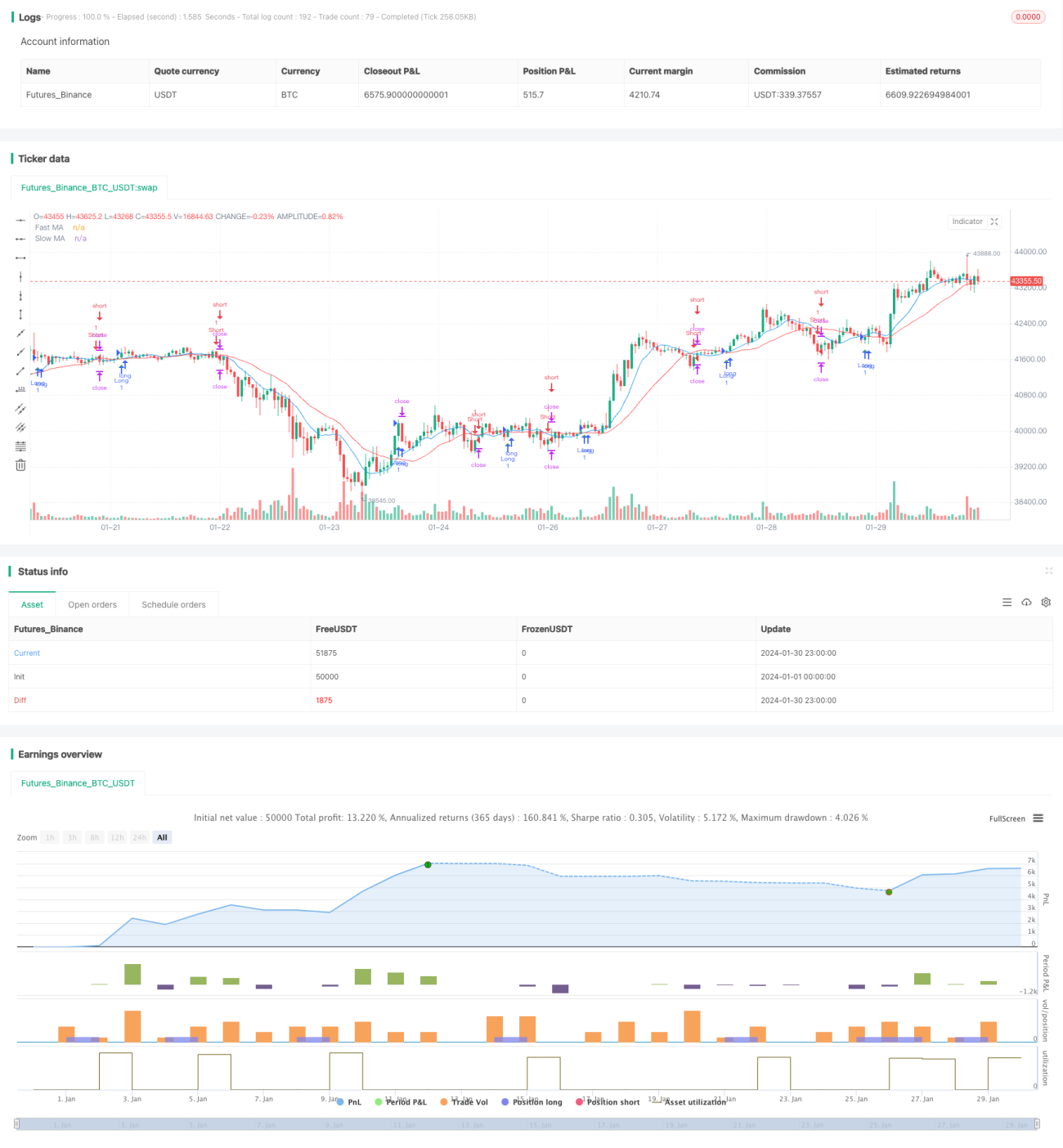

La estrategia de cruce de medias móviles dinámicas (Dynamic Moving Average Crossover Strategy) es una estrategia típica de seguimiento de tendencia. Esta estrategia calcula una media móvil rápida (Fast MA) y una media móvil lenta (Slow MA), y genera señales de compra y venta cuando se cruzan, para capturar los puntos de inflexión de la tendencia del mercado.

Principio de la estrategia

La lógica central de esta estrategia es: cuando la media móvil rápida cruza hacia arriba por debajo de la media móvil lenta, se genera una señal de compra; cuando la media móvil rápida cruza hacia abajo por encima de la media móvil lenta, se genera una señal de venta.

Las medias móviles pueden filtrar eficazmente el ruido del mercado y capturar la tendencia del precio. La media móvil rápida es más sensible y puede capturar los cambios de tendencia a tiempo; la media móvil lenta es más estable y filtra eficazmente el impacto de las fluctuaciones a corto plazo. Cuando se produce un cruce dorado (de abajo hacia arriba) entre las medias rápidas y lentas, indica que el mercado está entrando en una tendencia alcista; cuando se produce un cruce de muerte (de arriba hacia abajo), indica que el mercado está entrando en una tendencia bajista.

La estrategia emite inmediatamente una señal de trading cuando se produce el cruce de medias, adoptando una estrategia de seguimiento de tendencia para aprovechar las grandes oscilaciones del mercado y obtener mayores ganancias. Al mismo tiempo, la estrategia establece niveles de stop loss y take profit para controlar estrictamente el riesgo.

Análisis de ventajas

- El backtesting de la estrategia muestra un buen rendimiento, siguiendo la tendencia para capturar grandes movimientos.

- El cruce de medias genera señales claras y fáciles de implementar.

- El establecimiento de stop loss y take profit permite un control estricto del riesgo.

Análisis de riesgos

- Es propensa a generar operaciones erróneas con pérdidas significativas.

- Operaciones frecuentes y período de tenencia corto.

- Requiere una configuración adecuada de los parámetros.

Se puede mejorar optimizando los parámetros, ajustando los períodos de las medias o añadiendo filtros como condiciones adicionales.

Direcciones de optimización

- Ajustar los parámetros de las medias para encontrar la mejor combinación.

- Agregar indicadores de volumen como filtro para reducir señales falsas.

- Optimizar la configuración de stop loss y take profit.

- Combinar con otros indicadores para determinar la dirección de la tendencia.

Resumen

La estrategia de cruce de medias móviles dinámicas tiene un buen rendimiento general, y se puede mejorar aún más ajustando los parámetros de optimización. Es fácil de implementar y adecuada para la práctica de principiantes. Sin embargo, también es necesario estar alerta ante el riesgo de señales falsas, y su rendimiento será mejor si se complementa con otros indicadores.

- 1