Estrategia combinada de ruptura de bandas de reversión de dos factores

Resumen

Esta estrategia es una estrategia combinada de dos factores, impulsada por un factor de reversión y un factor de canal de bandas, logrando una superposición multifactorial que permite aprovechar las ventajas de la estrategia en diferentes entornos de mercado.

Principio de la Estrategia

La estrategia consta de dos subestrategias:

-

Estrategia de reversión 123: Cuando el precio de cierre cae durante dos días consecutivos, si el precio de cierre de hoy supera el mínimo de esos dos días consecutivos, y al mismo tiempo la línea rápida del indicador estocástico de 9 días cruza por encima de la línea lenta, se toma una posición larga. Cuando el precio de cierre sube durante dos días consecutivos, si el precio de cierre de hoy cae por debajo del máximo de esos dos días consecutivos, y al mismo tiempo la línea rápida del indicador estocástico de 9 días cruza por debajo de la línea lenta, se toma una posición corta.

-

Filtro de bandas: Calcula un indicador de bandas basado en el precio durante un período determinado. Cuando el indicador de bandas supera un cierto umbral, se toma una posición larga; cuando está por debajo de un cierto umbral, se toma una posición corta.

La señal combinada es: si tanto la estrategia de reversión 123 como el filtro de bandas indican una señal larga, se mantiene una posición larga; si ambas indican una señal corta, se mantiene una posición corta; de lo contrario, se cierra la posición.

Ventajas de la Estrategia

- Impulsada por dos factores, con alta adaptabilidad al mercado, capaz de obtener ganancias en diversas condiciones del mercado.

- La estrategia de reversión 123 puede capturar oportunidades de reversión en mercados laterales o de consolidación.

- El filtro de bandas puede seguir tendencias en mercados con tendencia clara.

- La verificación combinada de señales reduce la probabilidad de operaciones erróneas.

Análisis de Riesgos

- Una configuración inadecuada de parámetros puede provocar operaciones excesivamente frecuentes.

- En mercados laterales pueden ocurrir múltiples pérdidas.

- Se debe considerar el impacto de las comisiones de transacción.

Direcciones de Optimización

- Ajustar los parámetros del filtro de bandas para optimizar el cálculo del indicador de bandas.

- Ajustar los parámetros de la estrategia de reversión 123 para optimizar la determinación de reversiones largas y cortas.

- Incorporar un mecanismo de stop-loss para controlar pérdidas por operación.

Conclusión

Esta estrategia integra factores de reversión y tendencia, logrando un trading cuantitativo impulsado por múltiples factores. La verificación de dos factores reduce la probabilidad de operaciones erróneas, lo que permite que la estrategia tenga un buen rendimiento en diversos mercados. Se puede optimizar aún más mediante el ajuste de parámetros y la implementación de stops, mejorando la estabilidad y rentabilidad de la estrategia.

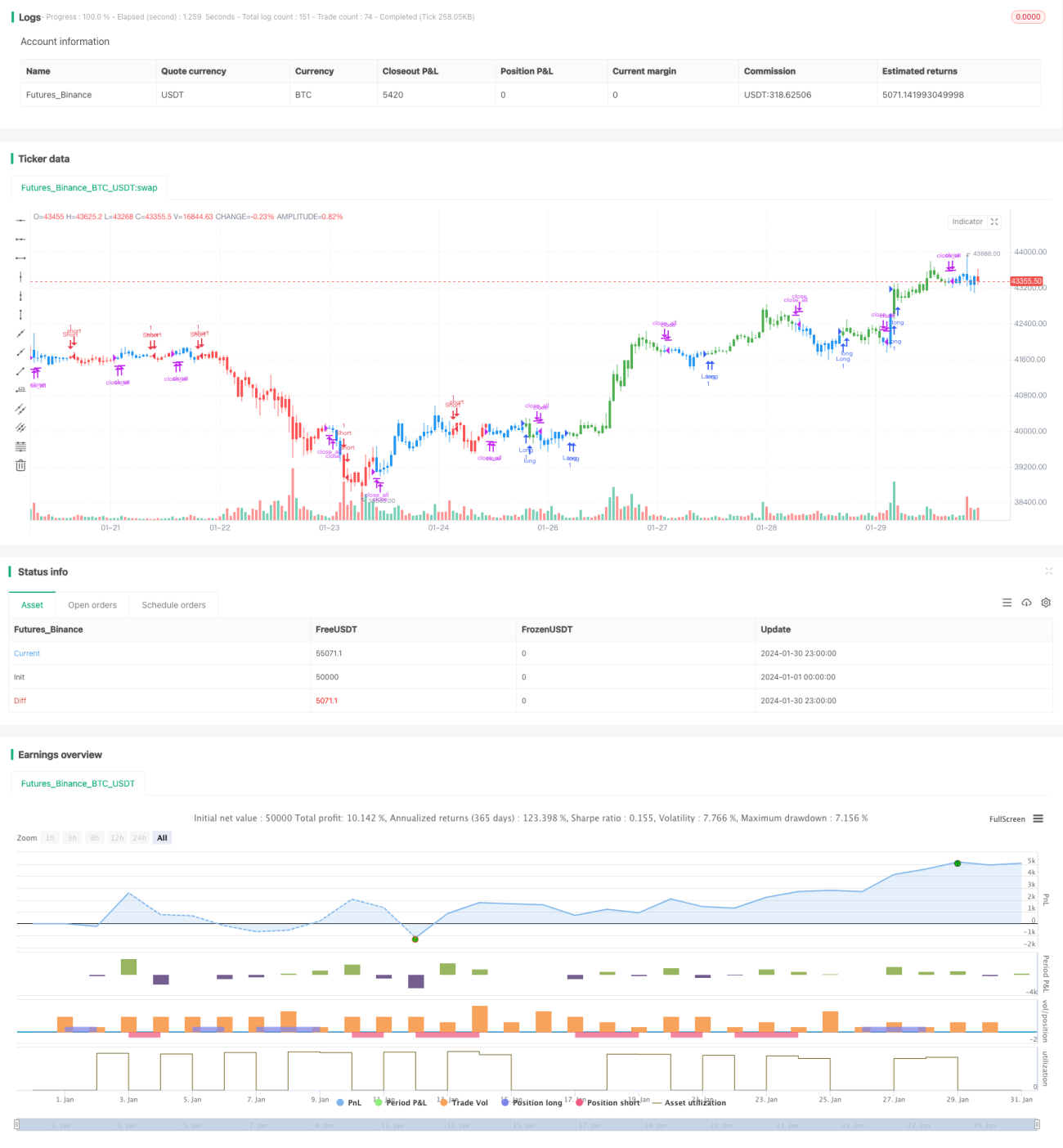

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 21/05/2019

// This is combo strategies for get - 1