Estrategia de trailing stop dinámico

Resumen

Esta estrategia es un mecanismo de gestión de riesgos que establece posiciones largas con un desencadenante de fecha específica y un trailing stop loss. Es especialmente adecuada para traders que desean automatizar la entrada de posiciones según fechas calendario específicas y gestionar las posiciones mediante métodos de control de riesgos dinámicos, como el trailing stop.

Principio de la estrategia

La estrategia primero introduce fechas de entrada específicas a través de input, incluyendo mes y día, y luego calcula la marca de tiempo de entrada precisa basada en estas fechas. La estrategia también introduce un parámetro de porcentaje para el trailing stop loss.

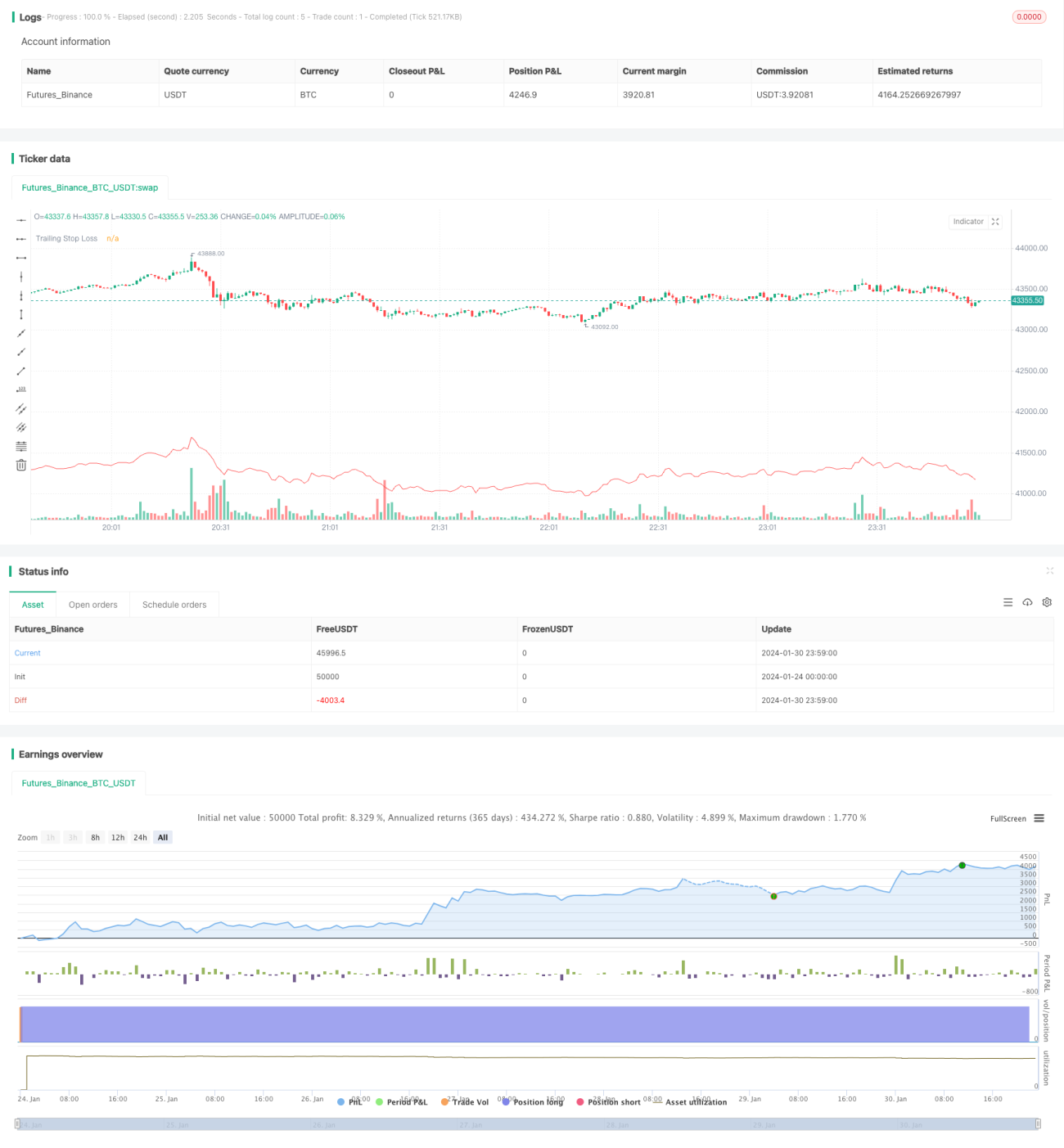

En la fecha de entrada, la estrategia abre una posición larga. Al mismo tiempo, registra el precio más alto (highestPrice) y el precio de stop loss (stopLoss). El precio más alto se actualiza continuamente en momentos posteriores, mientras que el precio de stop loss sigue hacia abajo un cierto porcentaje del precio más alto.

Si el precio cae por debajo del precio de stop loss, se cierra la posición. De lo contrario, la posición se mantiene, y el precio de stop loss sigue rastreando hacia abajo según el precio más alto, asegurando así las ganancias y controlando el riesgo.

Análisis de ventajas

La estrategia tiene las siguientes ventajas principales:

- Automatiza la entrada en el mercado según fechas específicas. Adecuada para estrategias que operan en torno a eventos importantes.

- Aplica un mecanismo de trailing stop loss, que puede asegurar ganancias de forma dinámica y controlar eficazmente el riesgo.

- El stop loss se establece proporcionalmente, simple e intuitivo. Se puede personalizar el margen de stop loss.

- Permite mantener posiciones a largo plazo, maximizando las ganancias del aumento del precio de las acciones.

Análisis de riesgos

La estrategia también presenta algunos riesgos:

- Riesgo de fallo del stop loss. Si el precio de las acciones cae bruscamente a corto plazo por debajo de la línea de stop loss y luego rebota, la posición se cerrará y no se podrá participar en el rebote posterior.

- No limita la pérdida máxima. Si el porcentaje de trailing stop loss se establece demasiado grande, la pérdida máxima puede exceder el rango ideal.

Medidas de optimización correspondientes:

- Se puede combinar con otros indicadores para detectar ajustes en el mercado general y desactivar temporalmente el trailing stop loss para evitar fallos.

- Tener cuidado al establecer el porcentaje de trailing stop loss, normalmente no superior al 10%. O establecer un valor máximo de pérdida permitida.

Direcciones de optimización

La estrategia se puede optimizar en las siguientes direcciones:

- Agregar un mecanismo de toma de ganancias. Cuando el precio supera un cierto nivel, por ejemplo, un aumento del 50%, se obtienen ganancias parciales o totales.

- Combinar con indicadores de índice para evaluar la estructura del mercado y optimizar el margen del trailing stop loss. Por ejemplo, cuando el mercado general está en consolidación o ajuste, se puede ampliar adecuadamente el margen.

- Agregar un módulo de gestión de posiciones. Cuando el precio vuelve a superar máximos anteriores, se puede considerar aumentar la posición para obtener mayores ganancias.

Resumen

Esta estrategia se basa en la entrada en el mercado en fechas específicas y el uso de trailing stop loss, permitiendo la entrada automatizada y el control dinámico del riesgo. Es simple e intuitiva, fácil de operar, adecuada para posiciones a largo plazo. Con más optimizaciones, puede convertirse en una estrategia de trading cuantitativo muy práctica.

- 1