Estrategia de ondas de tres medias móviles que analiza pacientemente la valiosa información contenida en las velas

Resumen

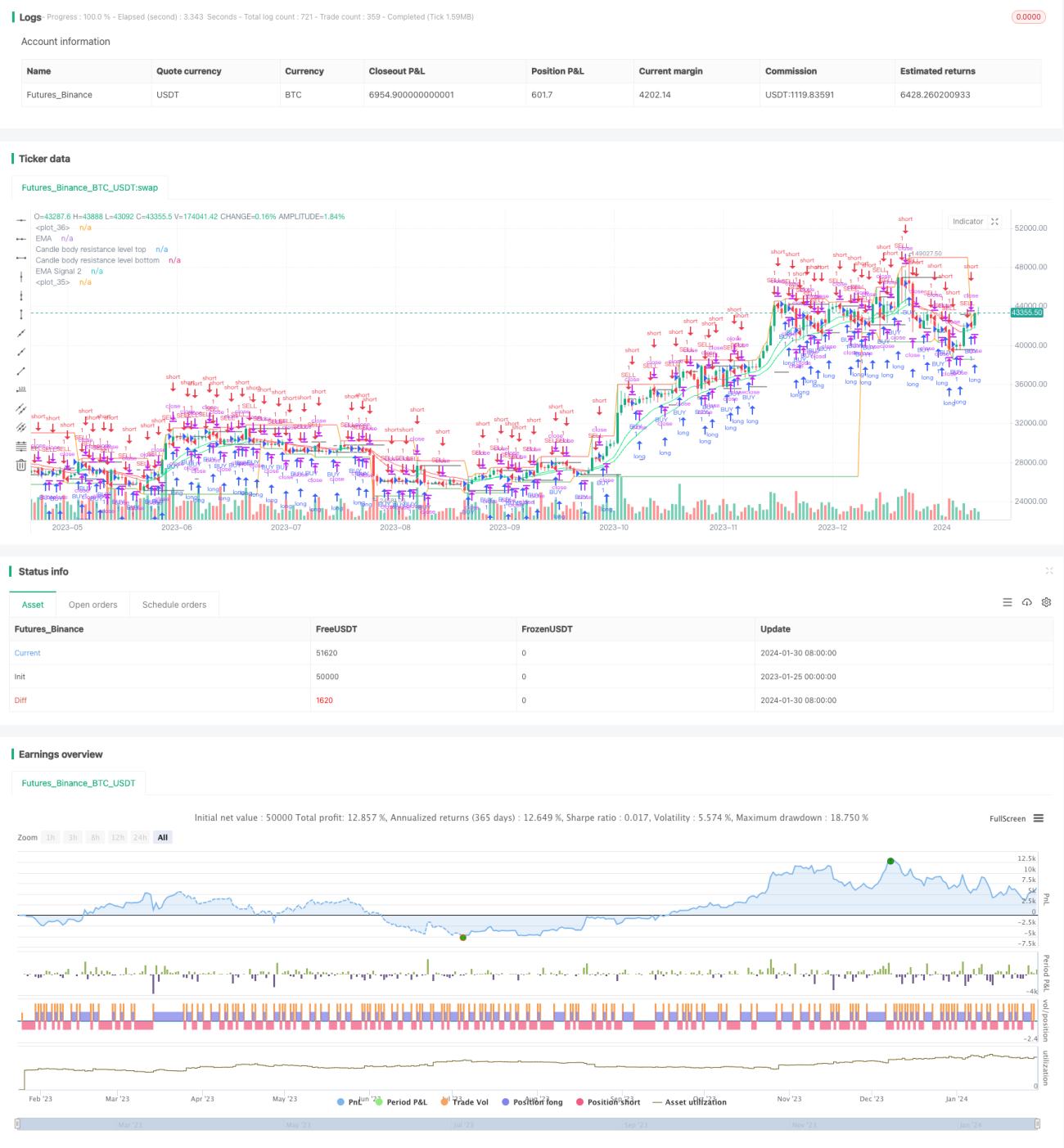

La estrategia de bandas con triple media móvil utiliza múltiples indicadores de medias móviles, realizando un análisis profundo de las velas para descubrir patrones ocultos en las fluctuaciones de precios, logrando operaciones de arbitraje de bajo riesgo.

Principio de la estrategia

Esta estrategia superpone múltiples grupos de indicadores EMA sobre la base de las Bandas de Bollinger, construyendo canales de precios y descubriendo patrones de fluctuación. Específicamente:

- Utiliza el indicador BodyResistanceChannel para dibujar los niveles de resistencia del cuerpo de la vela.

- Utiliza el indicador Support/Resistance para dibujar los niveles de soporte y resistencia de múltiples días.

- Utiliza un sistema de doble EMA para determinar la dirección de la tendencia del precio.

- Utiliza el indicador de media móvil Hull para suavizar la curva de precios.

Sobre esta base, combina el reconocimiento de patrones para identificar oportunidades de reversión y formular estrategias de arbitraje.

Análisis de ventajas

Esta estrategia presenta las siguientes ventajas:

- Al utilizar múltiples grupos de EMA para construir canales de precios, permite determinar claramente la dirección de las fluctuaciones del precio.

- La aplicación del indicador de media móvil Hull suaviza eficazmente la determinación de rupturas de precios.

- Al combinar patrones de reversión e indicadores de canal, logra operaciones de alta probabilidad y bajo riesgo.

- La construcción de un sistema de indicadores multicapa proporciona señales de trading estables y fiables.

Análisis de riesgos

Esta estrategia también presenta los siguientes riesgos:

- Riesgo de grandes pérdidas debido a la ruptura del canal de precios. La solución específica es utilizar un stop loss móvil para reducir la pérdida por operación.

- Riesgo de señales incorrectas debido a un error en la identificación del patrón de reversión. La solución específica es optimizar los parámetros para mejorar la precisión del reconocimiento de patrones.

- Riesgo de deterioro de la calidad de las señales debido a la falta de coincidencia de los parámetros del indicador. La solución específica es realizar pruebas de optimización con múltiples combinaciones de parámetros.

Direcciones de optimización

Las principales direcciones de optimización de esta estrategia son:

- Optimizar la combinación de períodos de los parámetros EMA para que los indicadores se ajusten mejor a las características del mercado.

- Ajustar la posición del stop loss para minimizar el riesgo de pérdida por operación sin comprometer la rentabilidad.

- Agregar un módulo de ajuste dinámico de tamaño de posición basado en la volatilidad para controlar eficazmente el riesgo.

- Utilizar técnicas de aprendizaje profundo para descubrir más patrones de precios y mejorar la calidad de las señales.

Conclusión

La estrategia de bandas con triple media móvil profundiza en las leyes de fluctuación de precios, es estable y eficiente, y merece una aplicación a largo plazo y una optimización continua. Invertir requiere racionalidad y paciencia; operar de forma gradual es la clave del éxito.

- 1