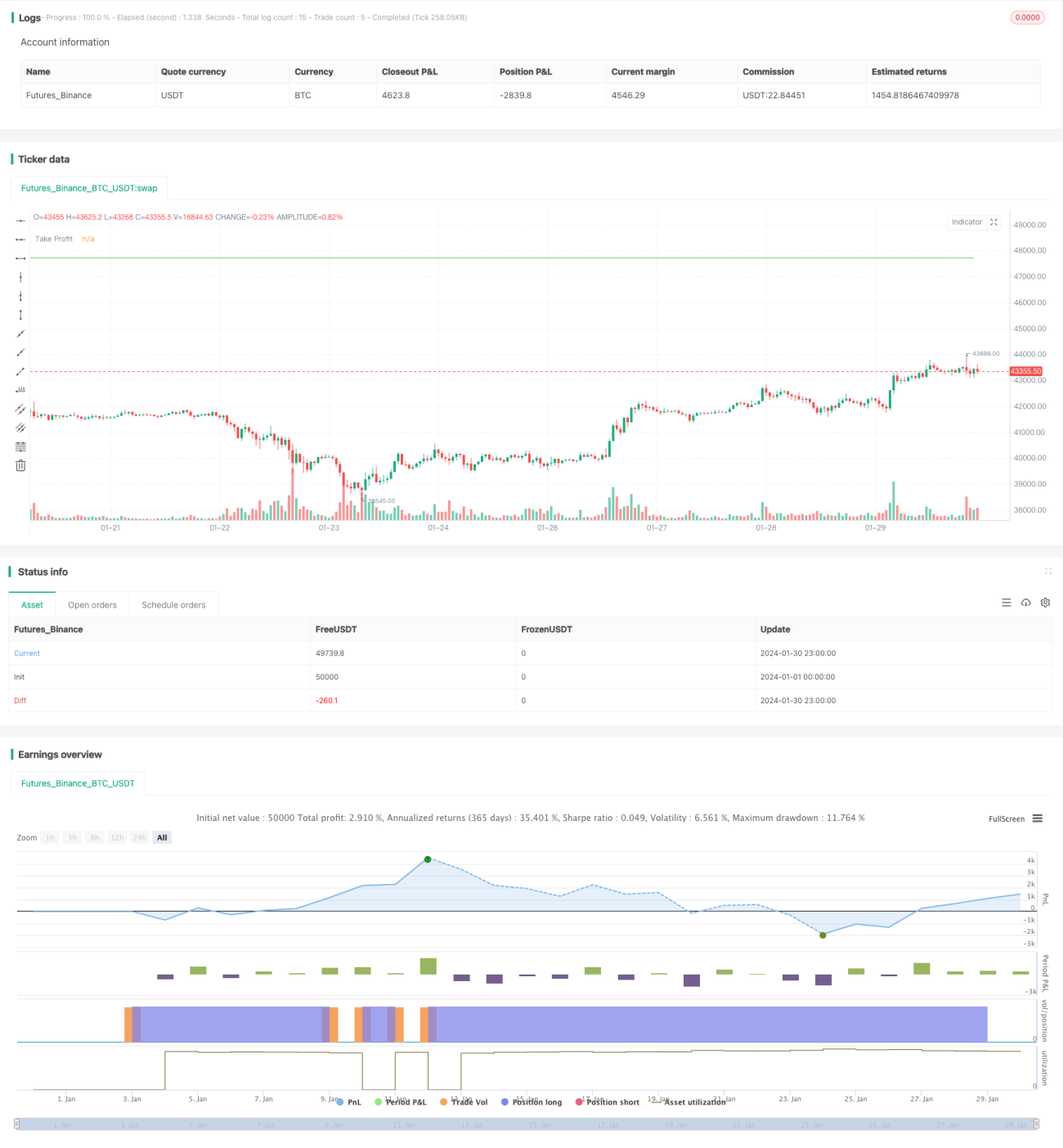

Estrategia de trading a largo plazo basada en el indicador %B de las Bandas de Bollinger

Resumen

Esta estrategia diseña señales de trading basadas en el indicador %B de las Bandas de Bollinger. Cuando el valor de %B está por debajo del umbral establecido, se abre una posición larga. Utiliza un método de agregación dinámica para seguir la tendencia y cierra la posición al alcanzar las condiciones predefinidas de take profit y stop loss. La estrategia es adecuada para identificar rebotes tras superar el soporte inferior de las Bandas de Bollinger.

Principio de la estrategia

- Calcular la banda media, superior e inferior de las Bandas de Bollinger de N días.

- Calcular el valor de %B: (precio de cierre - banda inferior) / (banda superior - banda inferior)

- Cuando el valor de %B es inferior al umbral establecido (por defecto 0), abrir una posición larga.

- Tomando el precio de apertura como referencia, calcular la línea de take profit (por defecto 105% del precio de apertura) y la línea de stop loss (por defecto 95% del precio de apertura).

- Después de abrir la posición, seguir agregando mientras se cumplan las condiciones.

- La primera condición de take profit o stop loss que se active determinará el cierre de la posición.

Análisis de ventajas

La estrategia tiene las siguientes ventajas:

- Utiliza el indicador %B para identificar puntos de rebote en el soporte inferior de las Bandas de Bollinger, con alta eficiencia.

- Emplea un método de agregación dinámica que permite seguir la tendencia y obtener ganancias.

- Las condiciones de take profit y stop loss son claras, lo que favorece el control de riesgos.

Análisis de riesgos

La estrategia también presenta algunos riesgos:

- El indicador %B tiene una probabilidad relativamente alta de generar señales falsas, por lo que es necesario confirmarlas con otros indicadores.

- En mercados laterales, las paradas de pérdidas pueden ser más frecuentes.

- Una agregación excesivamente agresiva puede aumentar el riesgo.

Soluciones correspondientes:

- Combinar con indicadores como KDJ o MACD para garantizar la fiabilidad de las señales de trading.

- Ajustar la posición del stop loss para ampliar el margen de tolerancia a la volatilidad lateral.

- Controlar razonablemente la proporción de cada adición para evitar un riesgo descontrolado.

Direcciones de optimización

La estrategia también se puede optimizar en los siguientes aspectos:

- Probar diferentes combinaciones de parámetros para encontrar los óptimos.

- Optimizar la lógica de agregación, deteniendo la adición una vez que las ganancias alcancen un cierto porcentaje.

- Agregar un filtro de liquidez para evitar operaciones erróneas en acciones de baja liquidez.

Conclusión

En general, esta estrategia es una estrategia de trading a largo plazo relativamente sólida. Todavía hay margen de mejora en la capacidad de identificación y la optimización de parámetros. Si se combina con otros indicadores para filtrar señales y se gestiona adecuadamente la posición, la estrategia puede obtener buenos rendimientos en mercados con tendencia.

- 1