Estrategia de seguimiento de tendencia con la Nube de Ichimoku

1. Nombre de la estrategia: Estrategia de seguimiento de tendencia con la nube de Ichimoku

2. Resumen de la estrategia

Esta estrategia utiliza las diversas señales proporcionadas por el indicador de la nube de Ichimoku para diseñar una estrategia pura de seguimiento de tendencia, con el objetivo de capturar tendencias de mediano y largo plazo, filtrar movimientos laterales y seguir la dirección de las tendencias fuertes.

3. Principio de la estrategia

La estrategia utiliza como señales principales la línea de conversión (Tenkan-sen), la línea base (Kijun-sen) y la línea retrasada (Chikou span) del indicador de la nube de Ichimoku. En la determinación de la tendencia de largo plazo, se presta especial atención a la relación de cambio entre la nube previa y la nube posterior para juzgar la tendencia; en cuanto a la selección del momento de entrada y salida específicos, el cruce de la línea de conversión y la línea base, así como el cambio en la relación entre el precio y la nube, son las principales referencias.

En general, la lógica central de la estrategia es: confirmar la dirección de la tendencia de mediano y largo plazo -> esperar la oportunidad de que la tendencia fuerte se reanude -> entrar para seguir la tendencia -> salir con un trailing stop.

Específicamente, al juzgar la tendencia de mediano y largo plazo, se determina mediante la relación de cambio entre la nube previa y la nube posterior (si la nube previa está arriba y es de color verde, representa una tendencia alcista; de lo contrario, representa una tendencia bajista). Una vez confirmada la tendencia de mediano y largo plazo, se juzga la reanudación de la tendencia a través del cruce de la línea de conversión y la línea base, junto con la señal de que el precio supera la nube, generando una señal de entrada; después de entrar, se utiliza la línea base como línea de stop loss para realizar un trailing stop de salida.

De esta manera, se filtra la volatilidad de mediano y corto plazo, se pueden aprovechar las oportunidades de tendencias fuertes y obtener rendimientos excesivos estables a largo plazo en el mercado de valores.

4. Ventajas de la estrategia

(1) Utilizar la nube de Ichimoku para juzgar la dirección de la tendencia de mediano y largo plazo ayuda a posicionarse en la dirección principal.

(2) El cruce de la línea de conversión y la línea base, junto con el cambio en la relación entre el precio y la nube para determinar el momento de entrada, puede filtrar eficazmente la volatilidad y capturar tendencias fuertes.

(3) El mecanismo de salida con trailing stop permite obtener ganancias de la gran tendencia y también controlar eficazmente las pérdidas individuales.

(4) La combinación de múltiples señales de la nube de Ichimoku forma una estrategia sistemática de seguimiento de tendencia con un rendimiento estable y bueno.

5. Riesgos de la estrategia

(1) Riesgo sistémico por un juicio incorrecto de la tendencia de mediano y largo plazo. Si el juicio de la tendencia de mediano y largo plazo es erróneo, todas las operaciones posteriores enfrentarán el riesgo de ir en la dirección equivocada.

(2) Riesgo por una selección inadecuada del momento de entrada. Si el momento de entrada no es adecuado, es fácil quedar atrapado.

(3) Riesgo por un trailing stop demasiado ajustado. Si la distancia del stop es demasiado cercana, en condiciones extremas del mercado se podría romper el stop, causando pérdidas.

(4) Carga de costos de transacción por una frecuencia de operaciones demasiado alta. Si los parámetros se configuran incorrectamente y la frecuencia de operaciones es demasiado alta, los costos de transacción también aumentarán.

6. Optimización de la estrategia

(1) Probar diferentes combinaciones de parámetros del período de la nube de Ichimoku para encontrar los parámetros óptimos.

(2) Optimizar las condiciones de entrada, diseñar filtros más estrictos para asegurar entradas efectivas.

(3) Ajustar la distancia del stop loss para encontrar el equilibrio óptimo entre riesgo y rendimiento.

(4) Agregar objetivos de precio de ganancia, combinando la distancia entre el precio y los indicadores clave de Ichimoku para formar un mecanismo dinámico de obtención de beneficios.

7. Resumen

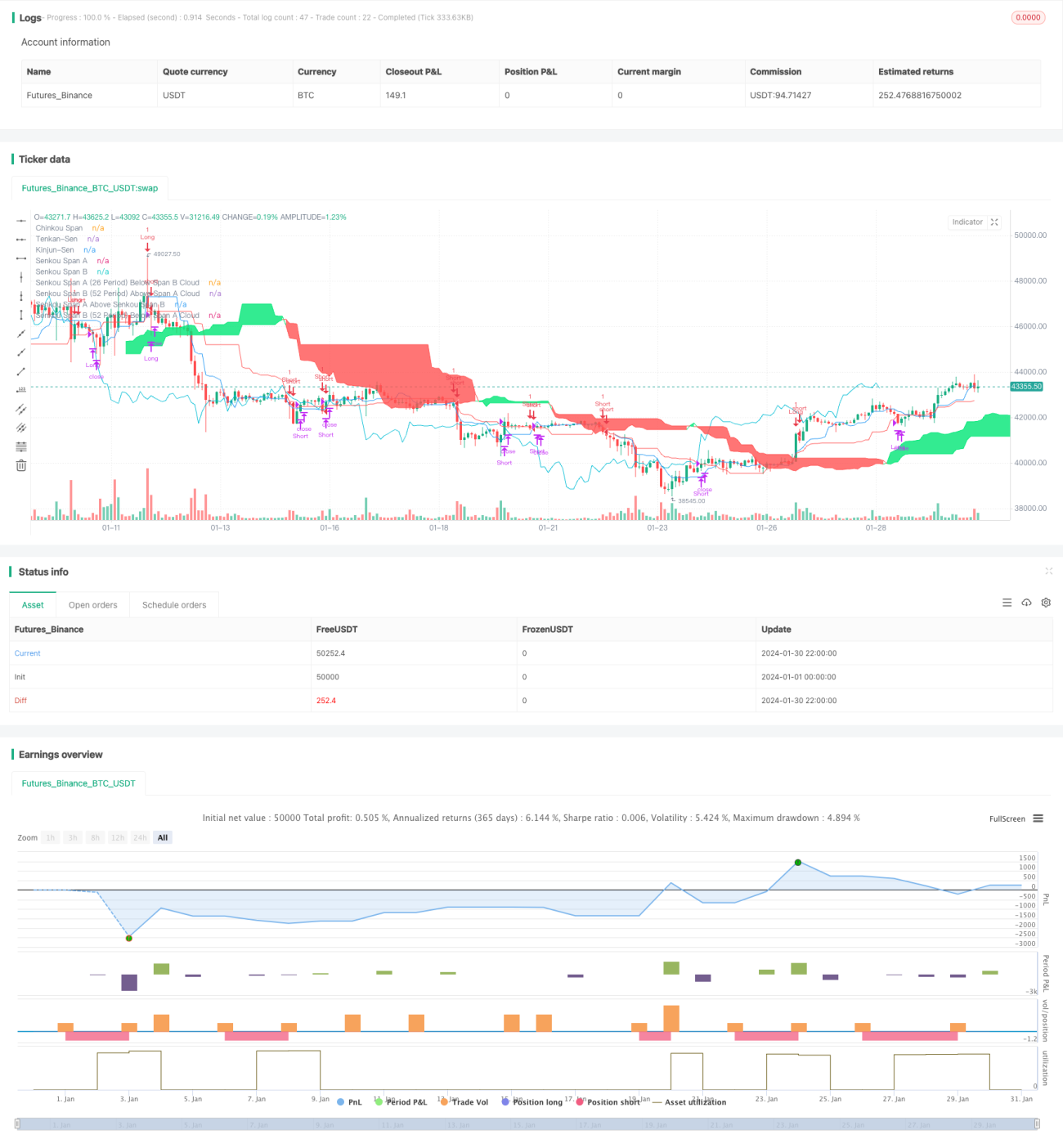

Esta estrategia de seguimiento de tendencia con la nube de Ichimoku integra múltiples señales de la nube de Ichimoku para juzgar la dirección de la tendencia, el momento de entrada y la salida con stop loss. La práctica demuestra que esta estrategia puede capturar eficazmente las tendencias de mediano y largo plazo, filtrar la volatilidad y obtener rendimientos excesivos estables. A través de la optimización y prueba continua en el futuro, se espera mejorar aún más el rendimiento de la estrategia y obtener mejores rendimientos.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Ichimoku trendfollowing", overlay=true, initial_capital=1000, commission_type=strategy.commission.cash_per_order, commission_value=0.04, slippage=2)

//***************************- 1