Estrategia de Media Móvil y RSI Estocástico

Resumen

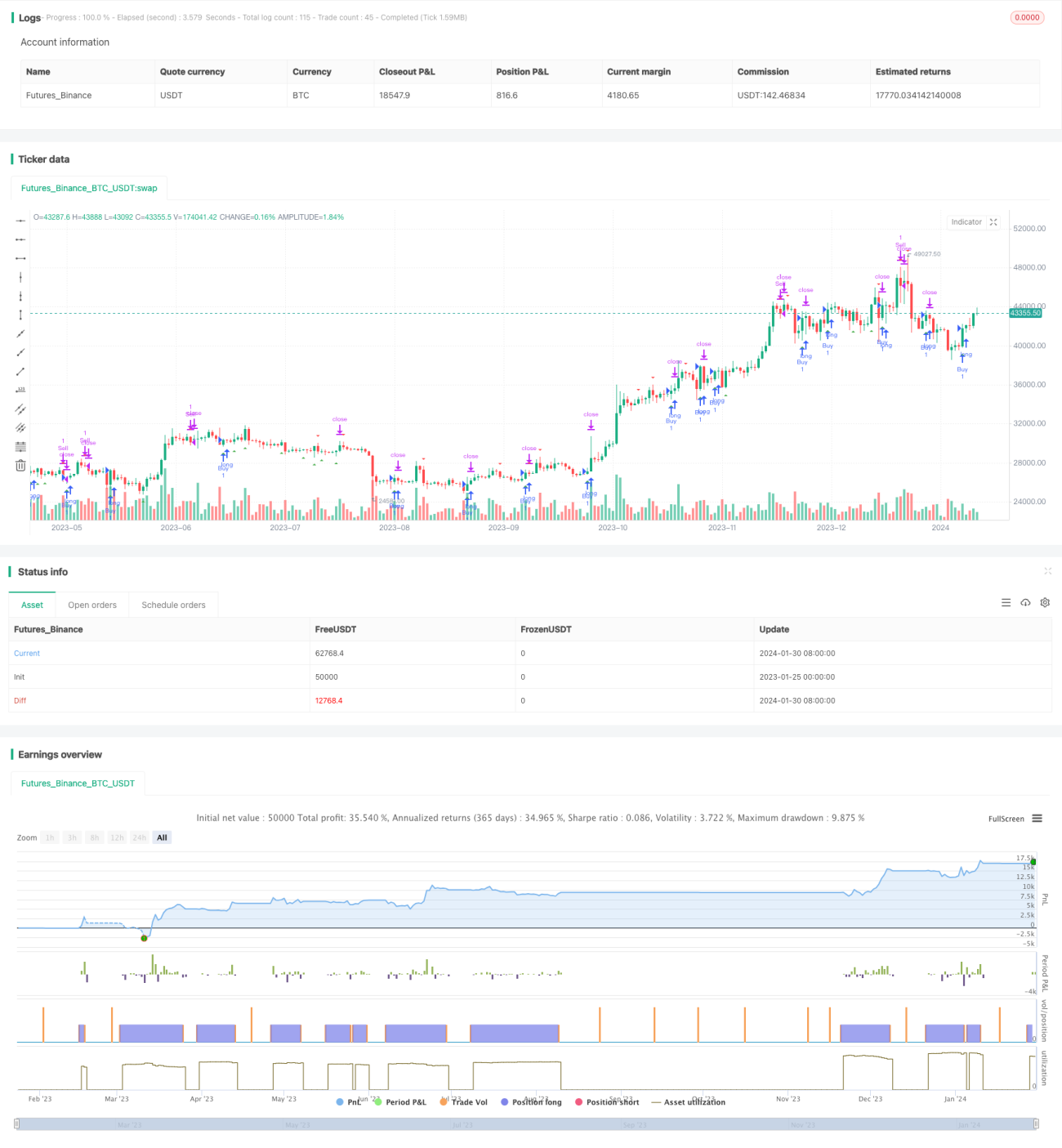

Esta estrategia se ha probado en el marco temporal de 3 minutos para el par de trading Bitcoin/USDT (BTC/USDT) y ha arrojado resultados muy positivos. La estrategia combina el uso de medias móviles y el índice de fuerza relativa estocástico (Stochastic RSI) para identificar señales de trading.

Principio de la estrategia

La estrategia utiliza dos medias móviles simples de diferentes períodos: una de 20 períodos y otra de 50 períodos. Estas medias se emplean para determinar la tendencia del precio: cuando la media móvil de corto plazo cruza por encima de la media móvil de largo plazo, se genera una señal alcista; cuando cruza por debajo, una señal bajista.

La fórmula de cálculo del Stochastic RSI es: (RSI - RSI mínimo) / (RSI máximo - RSI mínimo) * 100. Este indicador refleja la posición actual del RSI en relación con sus valores máximo y mínimo durante un período reciente. Cuando el Stochastic RSI cruza por encima de 20, se considera una señal de sobreventa; cuando cruza por debajo de 80, una señal de sobrecompra.

La estrategia utiliza las medias móviles para identificar la dirección de la tendencia y el Stochastic RSI para localizar posibles puntos de reversión como momentos de entrada.

Análisis de las ventajas de la estrategia

En comparación con el uso exclusivo de medias móviles o Stochastic RSI, esta estrategia combina las fortalezas de ambos, lo que permite identificar mejor la tendencia y, al mismo tiempo, localizar posibles puntos de reversión, aumentando así la probabilidad de obtener ganancias.

En comparación con un indicador único, esta estrategia integra múltiples indicadores y establece reglas de entrada estrictas, lo que permite filtrar eficazmente las señales falsas y evitar operaciones innecesarias.

La estrategia también controla bien el riesgo, utilizando solo el 2% del capital para operaciones con margen, lo que limita eficazmente el impacto de una pérdida individual.

Análisis de los riesgos de la estrategia

La estrategia depende principalmente de indicadores técnicos para determinar las señales de trading. Si los indicadores fallan, podrían generarse señales incorrectas que provoquen pérdidas. Además, una configuración inadecuada de los parámetros del indicador también puede afectar el rendimiento de la estrategia.

Durante períodos de alta volatilidad del mercado, es posible que se superen los niveles de stop-loss y take-profit establecidos, lo que conlleva el riesgo de ampliar las pérdidas.

Direcciones de optimización de la estrategia

Se pueden probar más combinaciones y parámetros de medias móviles para encontrar la mejor combinación de parámetros. También se podrían probar otros indicadores de impulso, como KD, RSI, etc., combinados con medias móviles.

Se puede seleccionar el mejor modo de stop-loss y take-profit según las características de cada criptomoneda para controlar aún más el riesgo.

Se podrían introducir algoritmos de aprendizaje automático para optimizar automáticamente la configuración de parámetros y las reglas de juicio de señales, haciendo que la estrategia sea más robusta y adaptable.

Resumen

Esta estrategia combina con éxito las medias móviles y el Stochastic RSI para determinar las señales de trading. En comparación con un solo indicador técnico, esta estrategia puede proporcionar señales de trading más fiables. Mediante un estricto control de riesgos y la optimización de parámetros, esta estrategia tiene el potencial de obtener ganancias estables.

- 1