Estrategia cuantitativa de seguimiento de tendencias

Resumen

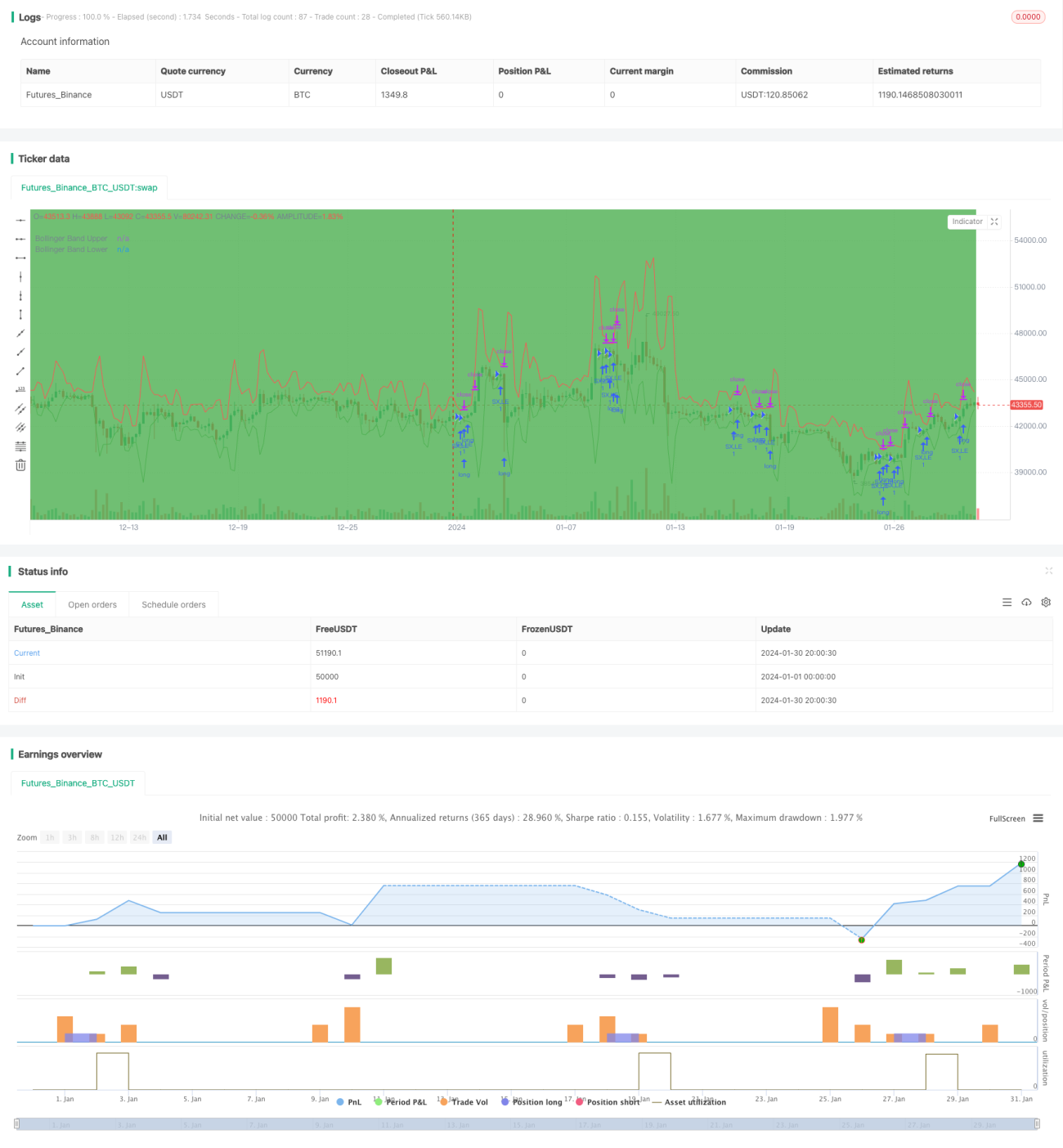

Esta estrategia utiliza múltiples indicadores como Bandas de Bollinger, RSI, ADX y MACD para juzgar la tendencia del mercado, lo que le otorga una fuerte capacidad de identificación de tendencias. Cuando las señales de los indicadores son simultáneamente bullish, se adopta una estrategia de compra en tendencia alcista; cuando las señales son simultáneamente bearish, se cierra la posición con stop loss.

Principio de la estrategia

- Utiliza las Bandas de Bollinger para determinar si el precio se encuentra cerca de la banda superior o inferior, como base para determinar si se está formando una tendencia.

- Combina el indicador RSI para determinar si se está en zona de sobrecompra o sobreventa, evitando falsos rompimientos.

- Emplea el ADX para evaluar la fuerza de la tendencia, emitiendo señales solo cuando la tendencia es lo suficientemente fuerte.

- Utiliza el MACD para evaluar la consistencia entre la tendencia de corto y largo plazo.

- Combina el horario intradía, operando solo en períodos de negociación específicos.

Mediante la combinación de múltiples indicadores, identifica con precisión las tendencias de precios y las sigue de manera oportuna cuando ocurren, generando rendimientos extraordinarios.

Análisis de ventajas

La mayor ventaja de esta estrategia es que la combinación de indicadores ofrece un juicio completo y preciso, identificando eficazmente las tendencias de precios y evitando señales falsas causadas por un solo indicador.

Específicamente, las ventajas son:

- Las Bandas de Bollinger permiten juzgar el rango de fluctuación del precio y su fortaleza.

- El RSI evita comprar en zona de sobrecompra y vender en zona de sobreventa.

- El ADX evalúa la fuerza de la tendencia, siguiendo solo tendencias fuertes.

- El MACD determina la consistencia entre corto y largo plazo.

- La limitación del horario de negociación evita el riesgo de mantener posiciones durante la noche.

Al combinar indicadores, se reducen al máximo las señales falsas y se mejora la estabilidad de la estrategia.

Análisis de riesgos

Los principales riesgos de esta estrategia son:

- Eventos inesperados que invalidan los indicadores.

- Gran cantidad de señales falsas en mercados laterales.

Para el riesgo 1, al depender de múltiples indicadores, se evita en cierta medida el problema de que un solo indicador falle, pero aún es necesario mejorar el mecanismo de control de riesgos.

Para el riesgo 2, se pueden ajustar adecuadamente los parámetros, reducir el rango de operación y disminuir la frecuencia de negociación para mitigar el riesgo.

Direcciones de optimización

Las principales direcciones de optimización de esta estrategia incluyen:

- Agregar mecanismos de stop loss, como stop loss móvil, stop loss por tiempo, stop loss por ruptura, etc., para evitar retrocesos profundos.

- Optimizar parámetros, ajustar la combinación de parámetros de los indicadores para encontrar los óptimos.

- Agregar filtros, como filtro de volumen, para evitar falsos rompimientos con poco volumen.

- Combinar más indicadores, como KDJ, OBV, etc., para mejorar la precisión de las señales.

- Utilizar métodos de aprendizaje automático para optimizar automáticamente los parámetros.

Mediante la optimización continua, se mejora la robustez de los parámetros de la estrategia y se reduce la probabilidad de señales falsas.

Resumen

En general, esta estrategia tiene una fuerte capacidad para identificar señales de tendencia. Mediante la combinación de indicadores, puede identificar eficazmente las tendencias de precios, maximizando el rendimiento.

Sin embargo, también conlleva ciertos riesgos, por lo que es necesario mejorar continuamente el mecanismo de control de riesgos y optimizar los parámetros de manera constante para garantizar un funcionamiento estable a largo plazo. Si en el futuro se pudieran introducir métodos como el aprendizaje automático para lograr una optimización automática de parámetros, se mejoraría enormemente la robustez y la capacidad de generar ganancias de la estrategia.

- 1