Sistema de regresión de gaps de Bandas de Bollinger para el oro

Resumen

Se trata de un sistema de trading scalping de brechas en divisas basado en Bandas de Bollinger. Es adecuado para los principales pares de divisas, requiere que la comisión de negociación sea inferior a 1 pip y el marco temporal se sitúe entre 1 y 15 minutos.

Principio de la estrategia

El sistema utiliza tres indicadores: Bandas de Bollinger, RSI y ADX para identificar oportunidades de trading.

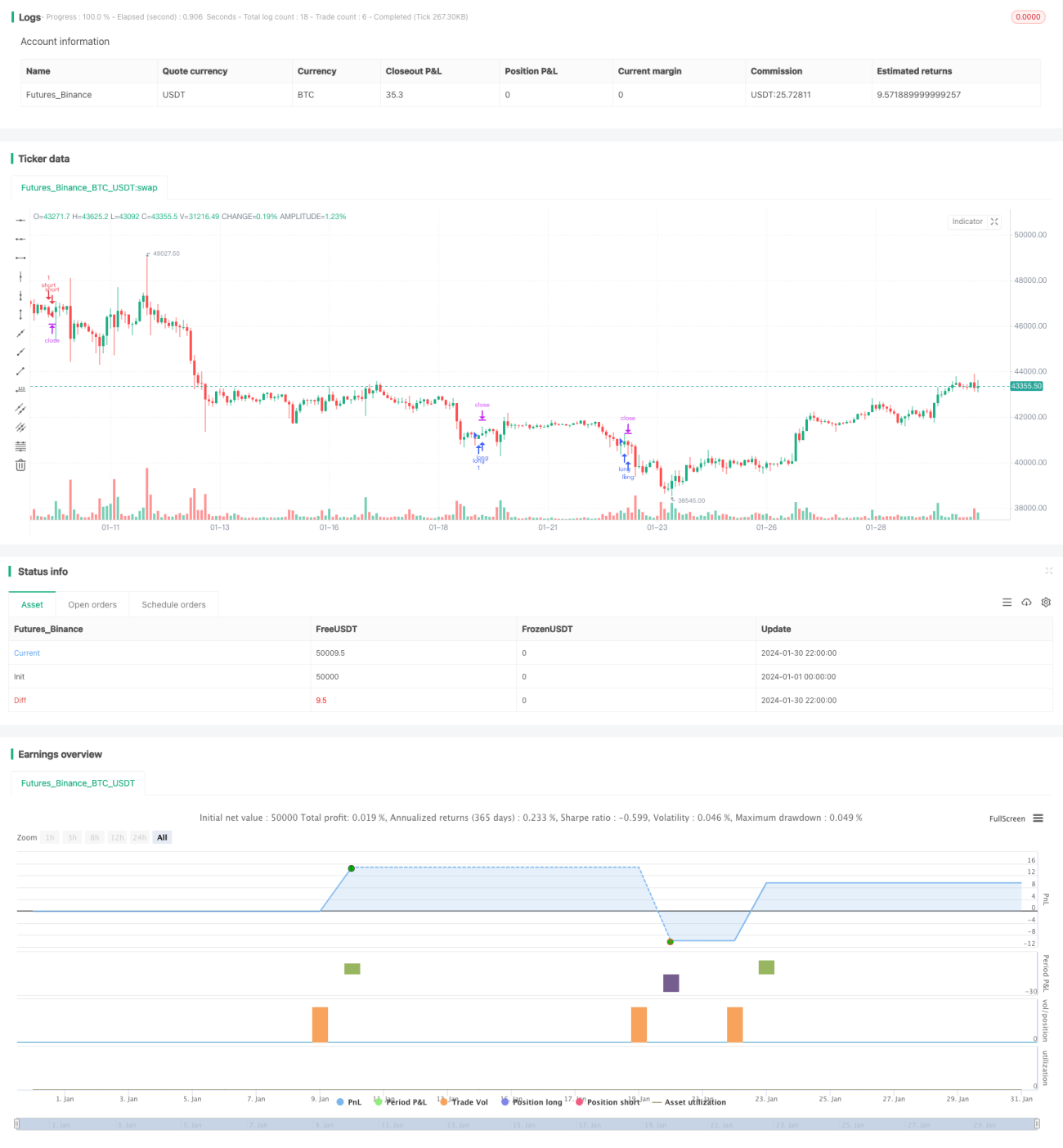

Las Bandas de Bollinger se utilizan para identificar rupturas de precios. Cuando el precio supera la banda superior, se considera alcista; cuando rompe la banda inferior, se considera bajista. El RSI se emplea para evitar falsas rupturas. Solo se considera válida una ruptura cuando el RSI muestra una reversión (cayendo desde zona de sobrecompra o subiendo desde zona de sobreventa). El ADX se utiliza para descartar mercados sin tendencia clara, entrando solo cuando el ADX es inferior a 32.

Las reglas de entrada específicas son: para una orden larga, se requiere que el precio supere la banda superior, que el RSI suba desde la zona de sobreventa y cruce la línea 30, y que el ADX sea inferior a 32; para una orden corta, se requiere que el precio rompa la banda inferior, que el RSI caiga desde la zona de sobrecompra y cruce la línea 70, y que el ADX sea inferior a 32.

Las reglas de salida incluyen take profit/stop loss fijos y un retorno a la línea media de las Bandas de Bollinger. Específicamente: se establecen puntos fijos de take profit y stop loss; se cierra la posición cuando el precio regresa a la línea media de las Bandas de Bollinger.

Análisis de ventajas

Este sistema presenta las siguientes ventajas:

-

El uso de Bandas de Bollinger permite capturar movimientos de brecha de precios, que ofrecen un gran potencial de beneficio.

-

La combinación con el RSI evita falsas rupturas, aumentando la probabilidad de operaciones rentables.

-

El uso del ADX filtra mercados sin tendencia clara, evitando transacciones innecesarias.

-

La salida cuando el precio regresa a la línea media permite asegurar la mayor parte de las ganancias, evitando pérdidas de beneficios.

-

Es adecuado para trading con alto apalancamiento, amplificando rápidamente las ganancias.

Análisis de riesgos

Este sistema también conlleva algunos riesgos:

-

Depende de las rupturas con brecha; si no se consigue capturar la brecha de precio, no se obtienen ganancias.

-

Riesgo de sobreajuste a datos históricos. Los resultados en tiempo real pueden no reproducir los del backtesting.

-

Si la tendencia tiene una duración demasiado corta o se producen mercados laterales, se pueden generar pérdidas.

-

El alto apalancamiento amplifica el riesgo. Las pérdidas de una sola operación pueden ser significativas.

-

Las horas de negociación están limitadas, pudiendo perderse algunas oportunidades.

Direcciones de optimización

Este sistema puede optimizarse desde los siguientes aspectos:

-

Optimizar parámetros para mejorar la eficacia de los indicadores. Por ejemplo, modificar el periodo de las Bandas de Bollinger o los parámetros del RSI.

-

Añadir o mejorar filtros para aumentar la proporción de operaciones rentables. Por ejemplo, combinando más indicadores o elementos fundamentales.

-

Optimizar las estrategias de take profit y stop loss para maximizar las ganancias por operación. Por ejemplo, usar trailing stop o stops basados en ATR.

-

Determinar automáticamente el nivel de apalancamiento adecuado para maximizar la rentabilidad esperada.

-

Utilizar técnicas de aprendizaje automático para encontrar parámetros óptimos de forma automática, evitando la búsqueda manual.

Conclusión

El sistema de retorno a la media con Bandas de Bollinger y brechas es un sistema típico de scalping por ruptura. Captura las oportunidades de beneficio generadas por las brechas de precios. Además, utiliza múltiples indicadores para filtrar las operaciones, mostrando una buena rentabilidad en backtesting. Sin embargo, su rendimiento en tiempo real aún debe validarse, ya que la liquidez y el deslizamiento también pueden afectar los resultados. En general, es una estrategia de trading de corto plazo con potencial que merece ser probada en tiempo real y optimizada.

- 1