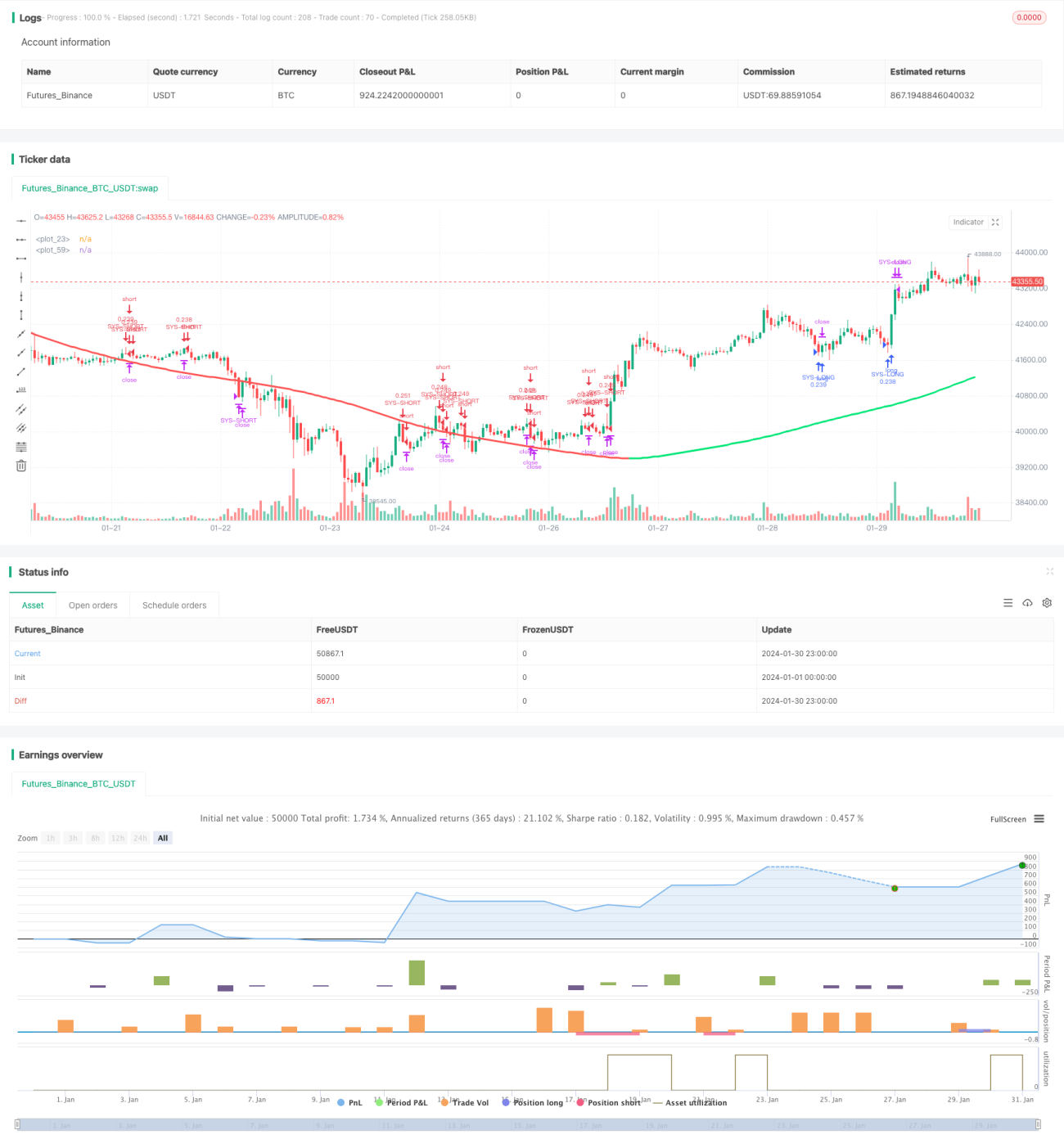

Estrategia de cruce alcista y bajista de medias móviles dobles y el indicador RSI

Esta estrategia combina medias móviles dobles y el indicador RSI para construir una estrategia de trading de cruce entre largo y corto. Puede capturar tendencias de medio y largo plazo, mientras que utiliza indicadores de corto plazo para evitar oscilaciones innecesarias.

Principio de la estrategia

La estrategia utiliza dos conjuntos de medias móviles: medias móviles rápidas (EMA 59 y EMA 82) y medias móviles lentas (EMA 96 y EMA 95). Cuando el precio cruza de abajo hacia arriba la media móvil rápida, se toma una posición larga; cuando el precio cruza de arriba hacia abajo la media móvil rápida, se toma una posición corta. Al mismo tiempo, las zonas de sobrecompra y sobreventa del RSI se utilizan para confirmar las señales de trading y establecer el stop loss.

En concreto, cuando la EMA rápida cruza al alza la EMA lenta, se genera una señal larga. En ese momento, si el RSI está por debajo de 30 (zona de sobreventa), se abre una posición larga. Cuando la EMA rápida cruza a la baja la EMA lenta, se genera una señal corta. Si el RSI está por encima de 70 (zona de sobrecompra), se abre una posición corta.

La ventaja de utilizar medias móviles dobles es que permite identificar mejor los cambios de tendencia de medio y largo plazo. El indicador RSI puede filtrar parte del ruido generado por falsas rupturas.

Ventajas de la estrategia

- Captura tendencias de medio y largo plazo mediante medias móviles dobles.

- El indicador RSI filtra operaciones ruidosas.

- Combina seguimiento de tendencia y trading de reversión.

- La lógica de trading es simple y clara.

Análisis de riesgos

- En mercados con grandes oscilaciones laterales, las señales generadas por las medias móviles pueden ser engañosas.

- El indicador RSI también puede fallar en determinadas condiciones de mercado.

- El nivel de stop loss debe establecerse con cuidado, evitando que sea demasiado amplio o demasiado ajustado.

Direcciones de optimización

- Probar combinaciones de medias móviles de periodos más largos.

- Experimentar con diferentes ajustes de parámetros, como cambios en los umbrales de sobrecompra/sobreventa del RSI.

- Agregar filtros adicionales, como indicadores de volumen.

- Optimizar la estrategia de stop loss utilizando indicadores dinámicos como el ATR.

Resumen

Esta estrategia integra el seguimiento de tendencia de las medias móviles dobles con el trading de reversión del RSI. Las EMA dobles rastrean la dirección de la tendencia de medio y largo plazo, mientras que el RSI se utiliza para confirmar la validez de las señales de trading y establecer el stop loss. Es una estrategia de cruce entre largo y corto simple y práctica, que puede adaptarse a diferentes entornos de mercado a través del ajuste y optimización de parámetros.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Swing Hull/rsi/EMA Strategy", overlay=true,default_qty_type=strategy.cash,default_qty_value=10000,scale=true,initial_capital=10000,currency=currency.USD)

//A Swing trading strategy that use a combination of indicators, rsi for target, hull for overall direction enad ema for entering the martket.- 1