Estrategia de trading de criptomonedas basada en MACD e indicador estocástico

Resumen

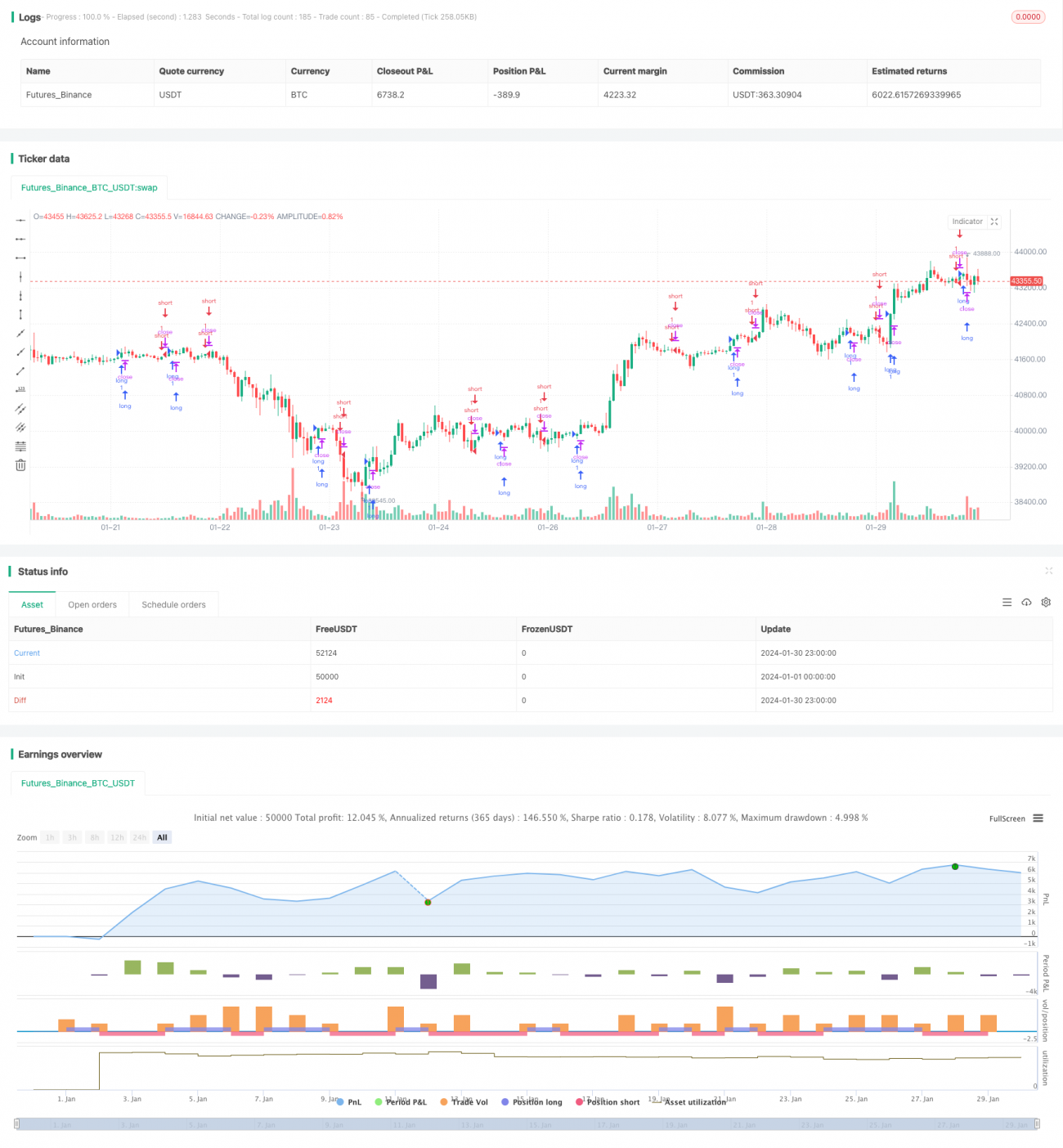

Esta estrategia es una estrategia de trading de criptomonedas basada en la combinación del indicador MACD y el indicador estocástico. Calcula el MACD del precio de Bitcoin y le aplica el indicador estocástico para generar señales de trading, con el objetivo de capturar los cambios de tendencia en el mercado de criptomonedas.

Principio de la estrategia

La estrategia primero calcula el indicador MACD. MACD significa Moving Average Convergence Divergence (Convergencia/Divergencia de Medias Móviles) y es un indicador de seguimiento de tendencia. Está compuesto por una línea rápida y una línea lenta. La línea rápida es una media móvil exponencial de corto plazo, mientras que la línea lenta es una media móvil exponencial de largo plazo. Cuando la línea rápida cruza por encima de la línea lenta, se produce una señal dorada (cruce alcista), lo que indica que el mercado se vuelve alcista; cuando la línea rápida cruza por debajo de la línea lenta, se produce una señal de muerte (cruce bajista), lo que indica que el mercado se vuelve bajista.

Después de calcular el MACD, la estrategia aplica el indicador estocástico %K sobre el propio MACD. La fórmula del %K estocástico es:

%K = (Precio de cierre actual - Precio mínimo en N días) / (Precio máximo en N días - Precio mínimo en N días) * 100

El indicador estocástico refleja la variación del precio con respecto a su rango reciente. Las fluctuaciones del %K entre 20 y 80 representan un movimiento lateral de la tendencia del precio. Cuando el %K cruza la línea 20 de abajo hacia arriba, es una señal de compra. Cuando el %K cruza la línea 80 de arriba hacia abajo, es una señal de venta.

Esta estrategia combina las señales de trading del MACD y del %K estocástico para operar en el mercado de criptomonedas. Cuando el %K estocástico cruza la línea 20 hacia arriba, se genera una señal de compra; cuando el %K estocástico cruza la línea 80 hacia abajo, se genera una señal de venta.

Ventajas de la estrategia

Esta estrategia combina el análisis de tendencia con indicadores de sobrecompra/sobreventa, lo que permite identificar eficazmente puntos de inflexión importantes en el mercado. En comparación con el uso exclusivo de MACD o del estocástico, la combinación de %K y MACD aumenta la fiabilidad de las señales y reduce las señales falsas.

Además, esta estrategia aplica indicadores técnicos comúnmente utilizados en el mercado de acciones al trading de criptomonedas, una adaptación entre mercados. Estos indicadores también son aplicables en el mercado de monedas digitales e incluso pueden obtener mejores resultados debido a la alta volatilidad de las criptomonedas.

Riesgos y soluciones

El mayor riesgo de esta estrategia radica en la alta volatilidad del mercado de criptomonedas, que puede generar fácilmente señales falsas que provoquen pérdidas en las operaciones. Además, cuando el indicador técnico emite una señal, es posible que el precio ya haya experimentado cierta magnitud de movimiento, existiendo el riesgo de no poder capturar por completo la fase inicial de la tendencia.

Para controlar estos riesgos, se recomienda utilizar un trailing stop (stop dinámico) para asegurar ganancias y evitar que las pérdidas se amplíen. Al mismo tiempo, también se pueden ajustar adecuadamente los parámetros utilizando diferentes longitudes de período para descubrir más oportunidades potenciales.

Direcciones de optimización de la estrategia

En primer lugar, esta estrategia podría intentar combinar las medias móviles con indicadores de volatilidad, como las Bandas de Bollinger, estableciendo parámetros de volatilidad para identificar la validez de las rupturas y evitar señales falsas.

En segundo lugar, se podría introducir un modelo de aprendizaje automático entrenado con datos históricos, como un Random Forest o un modelo de red neuronal LSTM, para ayudar a juzgar la validez de las señales de los indicadores.

En tercer lugar, añadir un mecanismo de stop loss. Cuando el precio se mueva en dirección desfavorable superando un cierto umbral, se ejecutará automáticamente un stop loss para controlar el riesgo.

Resumen

Esta estrategia combina el indicador MACD y el %K estocástico, utilizando el método de validación mutua de señales entre ambos indicadores para formular una estrategia de trading de criptomonedas. Esta estrategia de indicadores combinados puede mejorar hasta cierto punto la precisión de las señales. Sin embargo, también debemos tener cuidado con el posible ruido y el efecto de rezago que una combinación demasiado compleja de indicadores podría generar. El ajuste de parámetros y el control de riesgos son igualmente importantes; es necesario realizar ajustes y optimizaciones según los diferentes entornos de mercado para obtener un buen rendimiento de la estrategia.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Schaff Trend Cycle Strategy", shorttitle="STC Backtest", overlay=true)

fastLength = input(title="MACD Fast Length", defval=23)- 1