Estrategia cuantitativa de la nube Ichimoku

Resumen

Esta estrategia se basa en el indicador Ichimoku Cloud, combinando las líneas Tenkan, Kijun, Senkou Span y la nube para identificar señales alcistas y bajistas, logrando un trading automatizado. La estrategia incorpora tanto el modelo estándar de Ichimoku como las funcionalidades personalizadas del backtesting de TradingView, adecuada tanto para traders novatos como experimentados.

Principio de la Estrategia

La estrategia utiliza el modelo estándar de Ichimoku, que incluye la línea Tenkan, la línea Kijun, la línea Senkou Span A y la línea Senkou Span B. Se generan señales de compra o venta comparando los cruces de estas líneas.

Específicamente, cuando la línea Tenkan cruza por encima de la línea Kijun se genera una señal alcista; cuando la línea Tenkan cruza por debajo de la línea Kijun se genera una señal bajista. Además, se evalúa la posición relativa de la línea Tenkan con respecto a la nube en el momento del cruce, clasificando las señales en tres tipos: fuerte, neutral y débil. Por ejemplo, si la línea Tenkan cruza por encima de ambas líneas de la nube, es una señal alcista fuerte.

La estrategia ofrece parámetros personalizables, permitiendo a los usuarios elegir libremente combinaciones de señales de entrada y salida para implementar su propia estrategia de trading.

Ventajas de la Estrategia

- Combina las avanzadas capacidades de análisis técnico del modelo Ichimoku con la flexibilidad del backtesting de TradingView.

- Ofrece múltiples opciones de configuración de parámetros, adecuadas para traders con diferentes estilos.

- Proporciona una nube actualizada en tiempo real y visualizada para identificar claramente la dirección de la tendencia.

- Permite optimizar los parámetros mediante datos de backtesting para evaluar la efectividad de la estrategia.

Riesgos de la Estrategia

- El modelo Ichimoku puede generar señales falsas, por lo que es necesario confirmarlas con la acción del precio.

- La gran cantidad de opciones de parámetros puede abrumar a los principiantes.

- La nube tiene un efecto de retardo, por lo que no es adecuada para operaciones de persecución de tendencias.

- Los resultados del backtesting no equivalen al rendimiento en tiempo real; se debe mantener la prudencia al operar en vivo.

Direcciones de Optimización

- Optimizar los parámetros para encontrar la mejor combinación.

- Combinar con otros indicadores para filtrar señales falsas.

- Agregar lógica de stop-loss y take-profit para controlar el riesgo por operación.

- Considerar el impacto de factores como el instrumento negociado y el marco temporal.

- Realizar pruebas en vivo y ajustar los parámetros según la operativa real.

Conclusión

El modelo Ichimoku Cloud, como herramienta de análisis técnico de nueva generación, combinado con las capacidades de visualización y desarrollo de estrategias de la plataforma TradingView, brinda un sólido soporte técnico a los traders cuantitativos. Esta estrategia aprovecha al máximo las ventajas de ambos para establecer un sistema de trading automatizado. Aunque aún requiere optimización, ya muestra un gran potencial de aplicación. Con el continuo ajuste de parámetros y la expansión de funcionalidades, esta estrategia tiene el potencial de convertirse en una de las principales estrategias de trading cuantitativo.

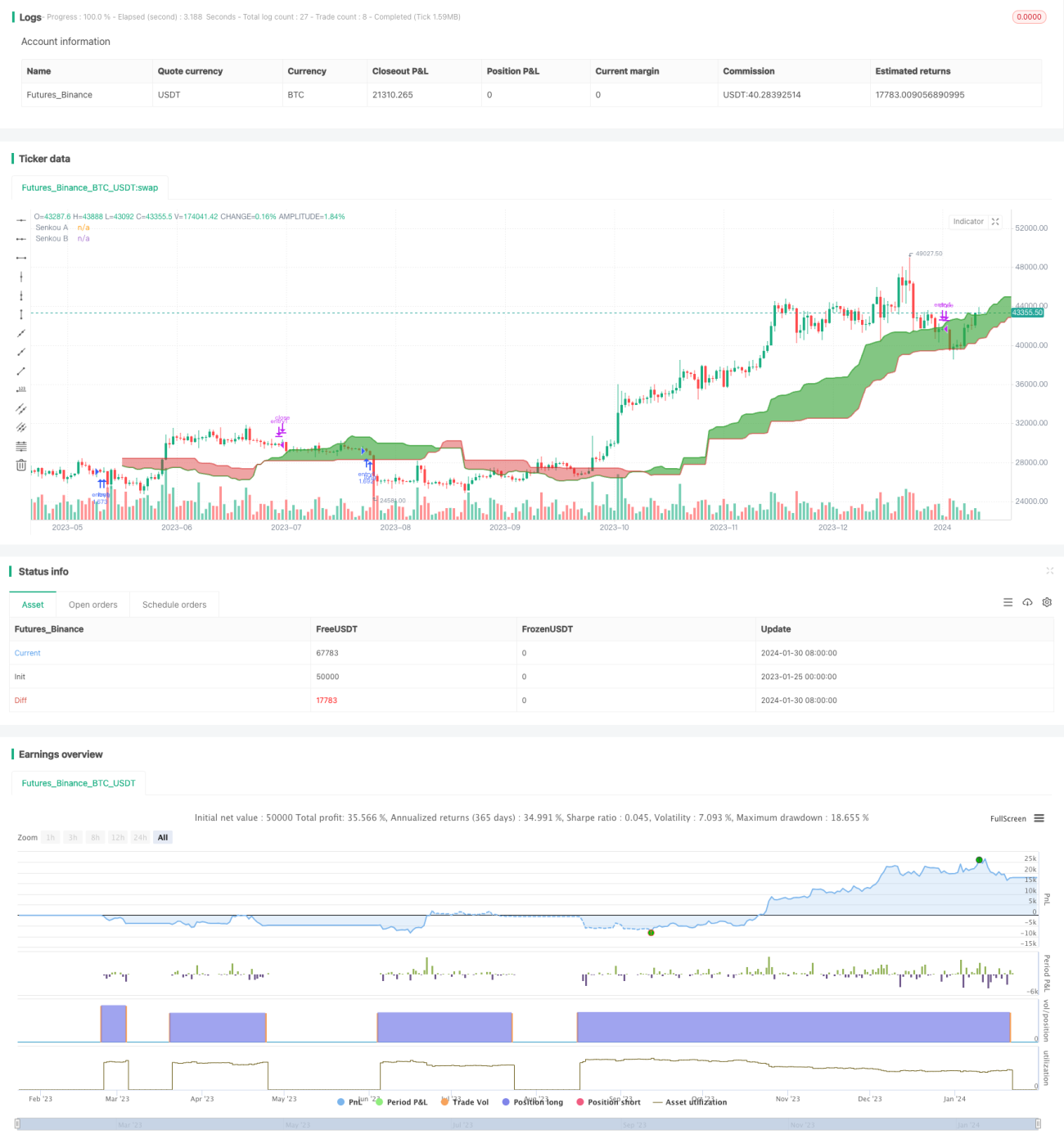

/*backtest

start: 2023-01-25 00:00:00

end: 2024-01-31 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// -----------------------------------------------------------------------------

// Copyright © 2024 Skyrex, LLC. All rights reserved.- 1