Estrategia de reversión de tendencia basada en el rango verdadero promedio de Renko

Resumen

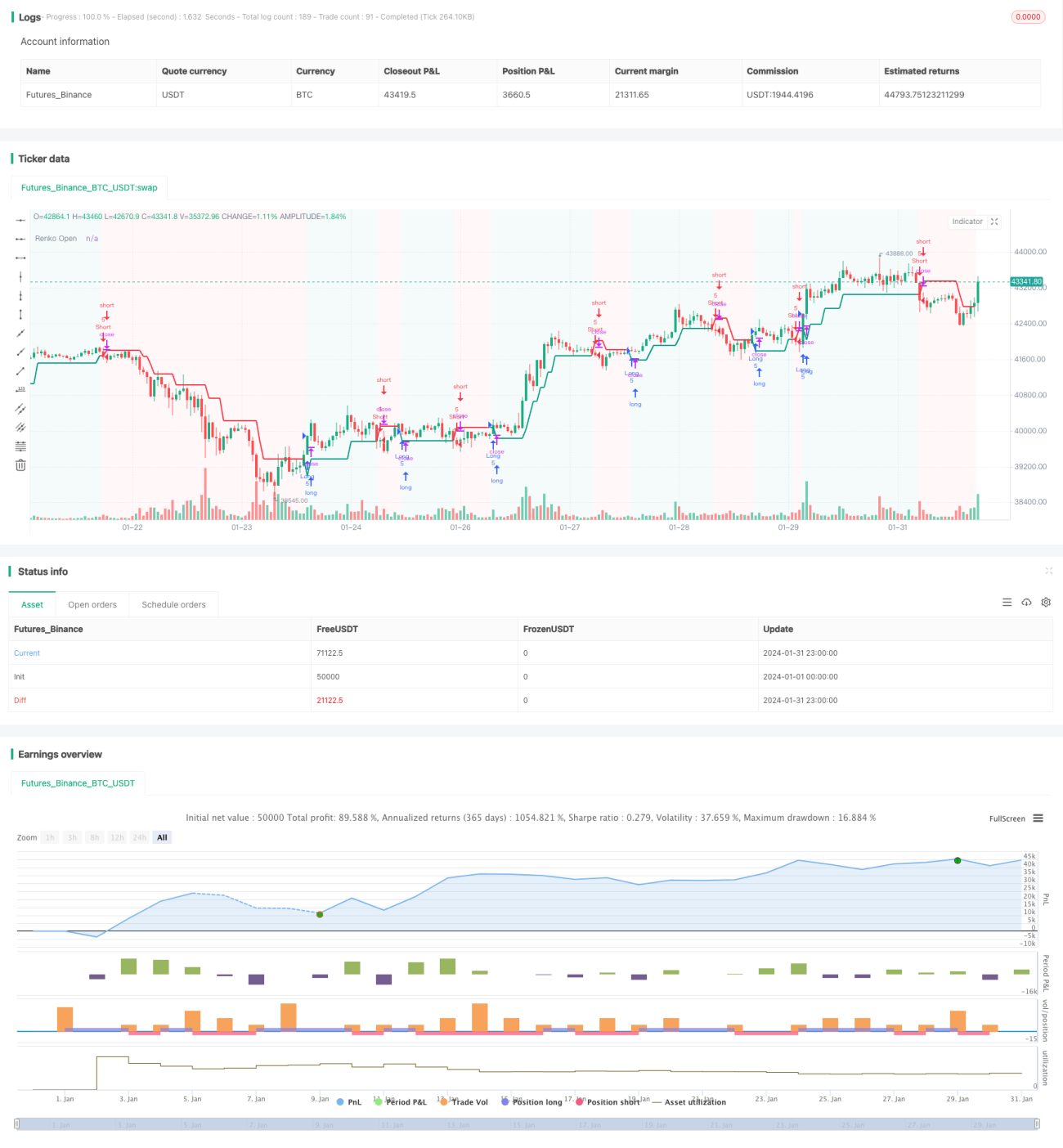

La Estrategia de Reversión de Tendencia basada en el Rango Verdadero Promedio de Renko (Renko ATR Trend Reversal Strategy) es una estrategia de trading única que busca identificar puntos de reversión de tendencia en los mercados financieros utilizando gráficos Renko combinados con el indicador de Rango Verdadero Promedio (ATR). Esta estrategia elimina el problema de representación retardada de los gráficos Renko, capturando con precisión los puntos de inflexión y proporcionando señales claras para la toma de decisiones de trading.

Principio de la Estrategia

Generación de Ladrillos Renko

La estrategia primero calcula el valor del ATR durante un cierto período y utiliza este ATR como base para establecer el tamaño de los ladrillos Renko. Cuando el precio se mueve más allá de un ATR, se dibuja un nuevo ladrillo Renko. De esta manera, el gráfico Renko se adapta automáticamente a la volatilidad del mercado, estableciendo ladrillos más grandes en momentos de alta volatilidad y ladrillos más pequeños en momentos de baja volatilidad.

Generación de Señales de Compra y Venta

Cuando el precio de apertura de Renko cruza por debajo del precio de cierre, se genera una señal de compra; cuando el precio de apertura de Renko cruza por encima del precio de cierre, se genera una señal de venta. Estas señales marcan posibles puntos de reversión de tendencia.

Configuración de Stop Loss y Take Profit

La estrategia establece dinámicamente los niveles de stop loss y take profit para cada operación basándose en el precio de apertura de Renko, utilizando porcentajes de stop loss y take profit definidos por el usuario, controlando así el riesgo y la rentabilidad de cada operación.

Análisis de Ventajas

Eliminación de la Representación Retardada

Al calcular manualmente el precio de apertura y cierre de Renko, la estrategia elimina el problema de representación retardada, haciendo que la generación de señales sea más precisa y oportuna.

Adaptación Automática a la Volatilidad del Mercado

La configuración del tamaño del ladrillo Renko basada en el indicador ATR permite que la estrategia se adapte automáticamente a la volatilidad de los precios en diferentes condiciones del mercado.

Establecimiento Dinámico de Stop Loss y Take Profit

La estrategia incorpora un mecanismo dinámico de stop loss y take profit para cada operación, permitiendo controlar el riesgo según el grado de volatilidad del mercado.

Vista de Gráfico Simplificada

El gráfico Renko por sí mismo filtra el ruido del mercado, proporcionando una representación visual clara y concisa al identificar reversiones de tendencia.

Análisis de Riesgos

Riesgo de Optimización de Parámetros

El usuario necesita optimizar parámetros como el período del ATR, el porcentaje de stop loss y el porcentaje de take profit para adaptarse a diferentes entornos de mercado. Si los parámetros no se configuran adecuadamente, la estrategia puede tener un rendimiento deficiente.

Riesgo de Eventos Imprevistos

Eventos económicos importantes o anuncios de políticas pueden provocar movimientos bruscos y de gran volumen, superando los niveles de stop loss o take profit y causando pérdidas significativas.

Riesgo de Fracaso de la Reversión

En ciertas situaciones, la reversión indicada por la señal de trading puede no concretarse, sin lograr que el precio se desplace en la dirección de la reversión, lo que resulta en pérdidas.

Direcciones de Optimización

Combinación de Múltiples Plazos

Se puede evaluar la tendencia general en un marco temporal superior para evitar operar en contra de la tendencia. También se pueden filtrar señales falsas en un marco temporal inferior.

Combinación con Otros Indicadores

El uso conjunto con indicadores de momento, indicadores de volatilidad, etc., puede mejorar la calidad de las señales y evitar señales erróneas.

Ajuste Dinámico de la Relación de Take Profit

Se puede ajustar dinámicamente la relación de take profit según el grado de volatilidad del mercado y la distancia entre el precio actual y el punto de entrada.

Conclusión

La Estrategia de Reversión de Tendencia basada en el Rango Verdadero Promedio de Renko utiliza con éxito los gráficos Renko combinados con el indicador ATR para identificar automáticamente puntos de inflexión en los mercados financieros. Esta estrategia presenta ventajas como la eliminación de la representación retardada, la adaptación automática a la volatilidad del mercado y el establecimiento dinámico de stop loss y take profit. Al mismo tiempo, el usuario debe estar atento a los riesgos de configuración y optimización de parámetros, así como a los riesgos de eventos imprevistos y fallos de reversión. Mediante el análisis en múltiples plazos, la combinación de indicadores y el ajuste del take profit, se puede seguir optimizando la estrategia para mejorar su efectividad.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title='[tradinghook] - Renko Trend Reversal Strategy', shorttitle='[tradinghook] - Renko TRS', overlay=true ,initial_capital = 100, commission_value = 0.05, default_qty_value = 5)

// INPUTS- 1