Estrategia de ruptura de consolidación eficiente con doble seguridad de ganancias y pérdidas

Resumen

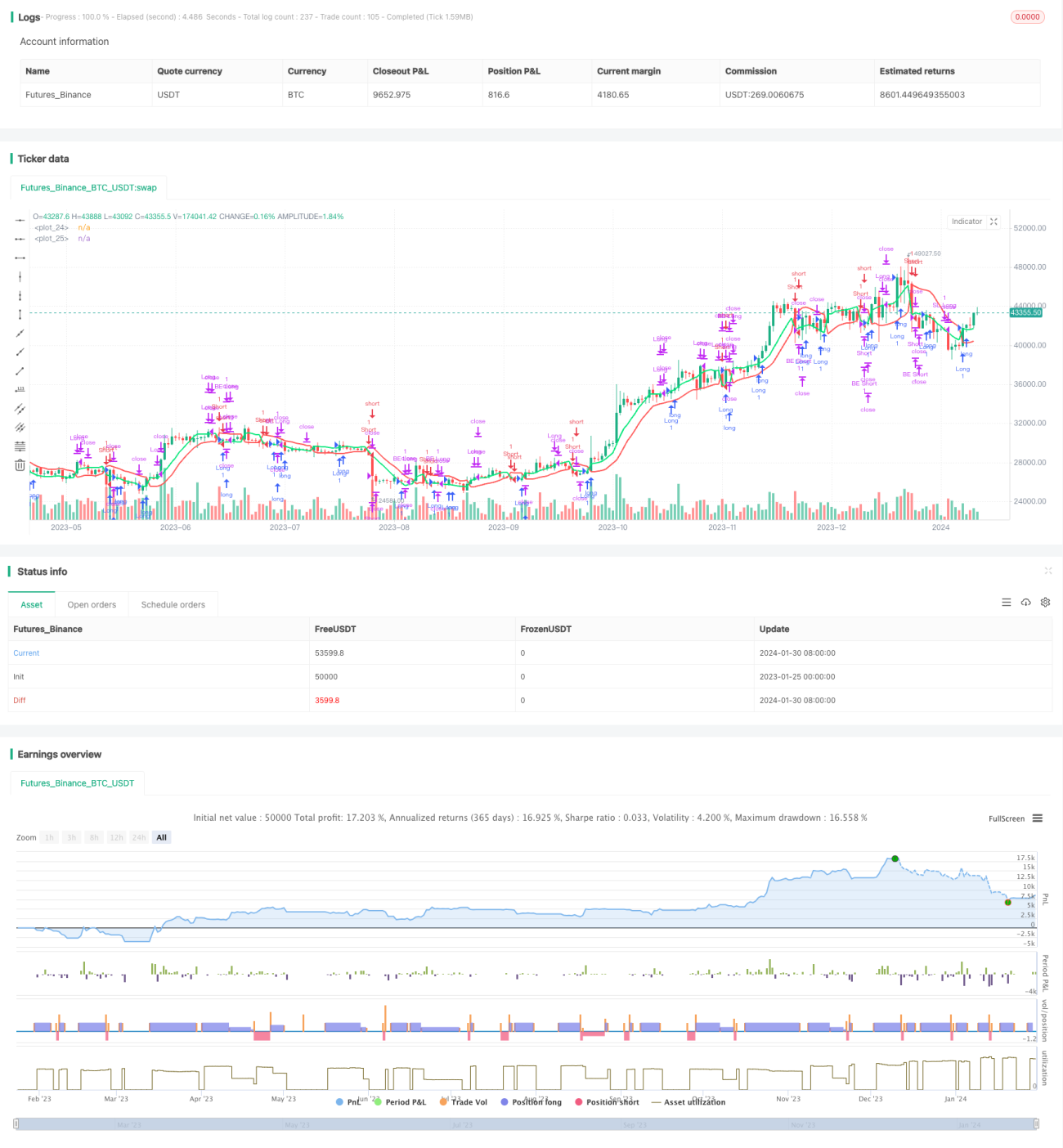

Esta estrategia es una estrategia de trading bidireccional eficiente diseñada basándose en indicadores de canal y principios de ruptura. Puede lograr operaciones bidireccionales con alta tasa de aciertos en el marco temporal de 1 minuto tanto para acciones como para criptomonedas.

Principio de la estrategia

La estrategia utiliza el indicador SMA para construir un canal. Cuando el precio rompe el canal, se realiza una compra o venta. Al mismo tiempo, se establecen take profit y stop loss para asegurar ganancias y controlar el riesgo.

Específicamente, la estrategia calcula el borde superior e inferior del canal. El borde superior es la media móvil simple de 10 períodos del precio de cierre multiplicada por 1.02; el borde inferior es la media móvil simple de 10 períodos del precio mínimo dividida entre 1.02. Cuando el precio de cierre supera el borde superior, se abre una posición larga; cuando el precio de cierre cae por debajo del borde inferior, se abre una posición corta.

Después de abrir una posición larga, se establecen dos niveles de take profit: el primero al 1% y el segundo al 3%, junto con un stop loss del 3%. Para las posiciones cortas se establecen niveles de ganancia y pérdida de manera similar. Esta estrategia puede lograr una alta tasa de aciertos en las entradas mediante el principio de ruptura, asegurar más ganancias con los dos take profit y controlar la pérdida por operación mediante el stop loss.

Análisis de ventajas

Esta estrategia de ruptura basada en indicadores de canal tiene ventajas como señales de entrada claras, una frecuencia de operación relativamente alta y la capacidad de asegurar ganancias en múltiples niveles. Las ventajas específicas son:

-

El uso de un indicador de canal permite identificar el rango de fluctuación del precio, seleccionando puntos de entrada en las rupturas, logrando así una mayor probabilidad de éxito.

-

Operar en el marco de 1 minuto permite capturar más oportunidades, satisfaciendo las necesidades de los traders de alta velocidad.

-

Establecer dos puntos de take profit permite asegurar más ganancias cuando el mercado mejora. Es más rentable que un solo take profit común.

-

Un stop loss más amplio otorga cierto margen de movimiento al mercado, evitando un cierre prematuro de la posición.

Análisis de riesgos

El mayor riesgo de este tipo de estrategias de ruptura es la posibilidad de sufrir pérdidas debido a rupturas falsas. Además, un stop loss más amplio también aumenta el riesgo de pérdidas. Los principales puntos de riesgo son:

-

La señal de ruptura podría ser una ruptura falsa que no logra continuar hasta alcanzar el take profit o el stop loss. Este es un problema común en el análisis técnico. Se puede minimizar optimizando los parámetros.

-

El stop loss está fijado en un valor relativamente grande; una pérdida del 3% por operación puede ser difícil de asumir para algunos. Se puede ajustar según la situación personal.

-

Esta estrategia es más adecuada para trading a corto plazo y requiere monitoreo constante. Si no se puede supervisar el mercado a tiempo, se recomienda reducir el tamaño de la posición.

Direcciones de optimización

Este tipo de estrategias basadas en rupturas de tendencia se pueden optimizar principalmente en los siguientes aspectos:

-

Probar más indicadores para construir el canal, buscando indicadores de canal más fiables para reducir las rupturas falsas.

-

Optimizar los parámetros del período de la media móvil para encontrar la mejor combinación de parámetros.

-

Probar mecanismos de entrada más complejos, como agregar filtros como indicadores de volumen.

-

Según las características de los diferentes activos, establecer diferentes combinaciones de parámetros para adaptarse, logrando una adaptación de parámetros.

-

Incorporar un mecanismo automático de stop loss para cubrir costos, que pueda ajustar dinámicamente el stop loss a medida que avanza el tiempo de la operación.

Conclusión

Esta es una estrategia de trading bidireccional eficiente diseñada basándose en indicadores de canal. Utiliza el principio de ruptura para entrar al mercado, asegura ganancias con dos take profit, controla el riesgo con un stop loss y puede lograr buenos resultados de inversión mediante la optimización. Sin embargo, los traders aún deben estar atentos a los riesgos del análisis técnico como las rupturas falsas.

- 1