Estrategia de reversión de volatilidad RWI

Resumen

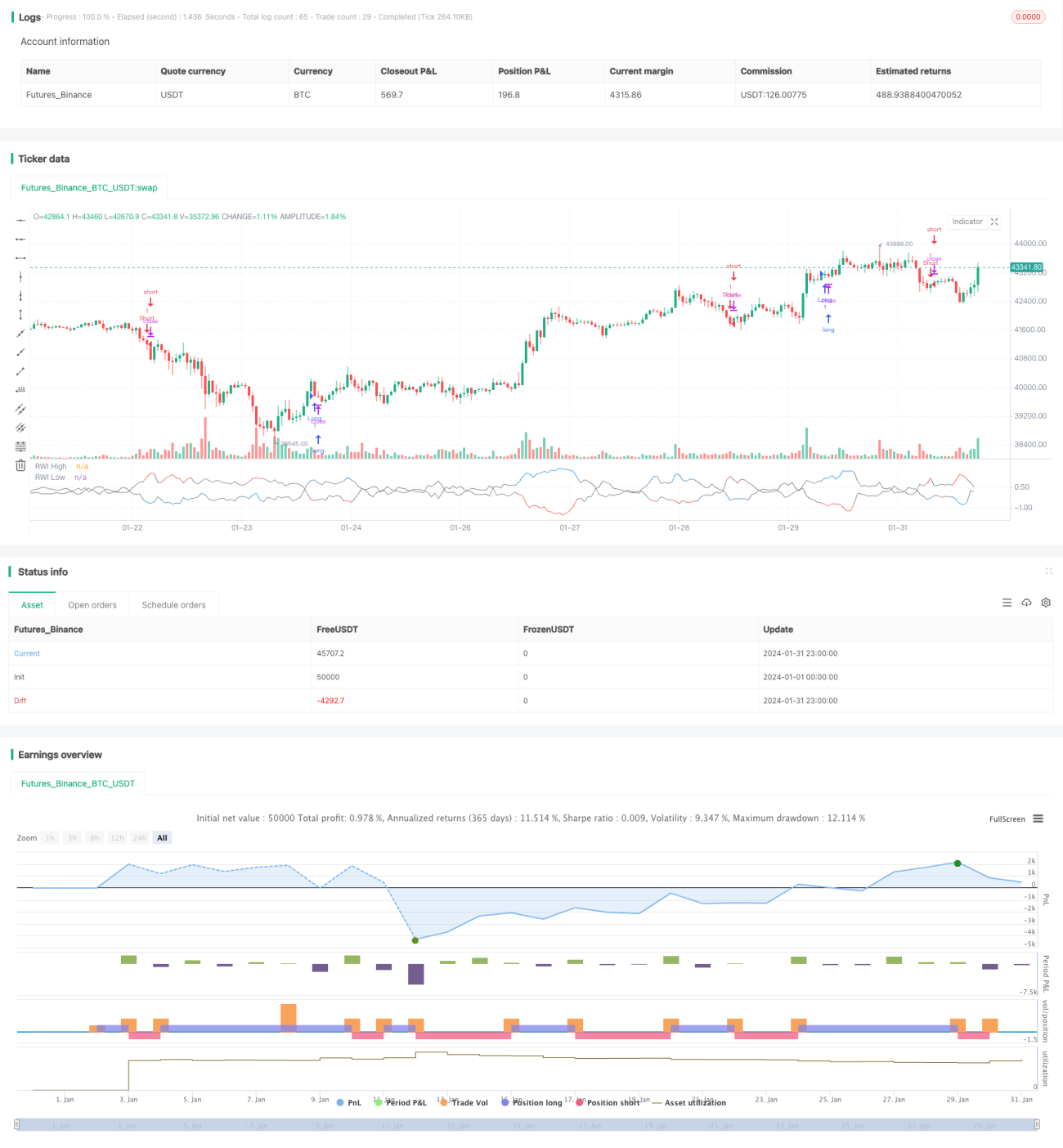

La estrategia de reversión de volatilidad RWI calcula los puntos altos y bajos del RWI en un período determinado para determinar si el mercado está en un estado de reversión, con el fin de detectar oportunidades de reversión. Adopta una estrategia de reversión, abriendo posiciones cortas en máximos y largas en mínimos, con el objetivo de obtener ganancias.

Principio de la estrategia

Esta estrategia primero calcula los puntos altos y bajos del RWI en un período de cierta longitud (por ejemplo, 14 velas). Las fórmulas de cálculo son:

RWI alto = (Máximo - Mínimo de hace N períodos) / (ATR de N períodos * sqrt(N))

RWI bajo = (Máximo de hace N períodos - Mínimo) / (ATR de N períodos * sqrt(N))

Luego se calcula la diferencia entre los puntos altos/bajos del RWI y el umbral, determinando si es menor que el umbral (por ejemplo, 1). Si tanto el RWI alto como el bajo son menores que el umbral, se considera que el mercado está en un estado de volatilidad lateral, y no se realiza ninguna operación.

Si el RWI alto supera al RWI bajo en más del umbral, se considera que el mercado está a punto de revertirse, y se puede considerar abrir una posición corta. Si el RWI bajo supera al RWI alto en más del umbral, se considera que el mercado está a punto de revertirse, y se puede considerar abrir una posición larga. Así se constituye una estrategia de trading de reversión basada en el indicador RWI para juzgar el estado de reversión del mercado.

Análisis de ventajas

La estrategia de reversión de volatilidad RWI tiene las siguientes ventajas:

- Utiliza el indicador RWI para determinar los puntos de reversión con precisión, con una alta tasa de aciertos.

- Adopta una estrategia de reversión, adecuada para mercados laterales.

- La lógica de la estrategia es clara y fácil de entender, y los parámetros se pueden ajustar de manera flexible.

- Se pueden configurar dos períodos (corto y largo) para mejorar la calidad de las señales.

Análisis de riesgos

La estrategia de reversión de volatilidad RWI también presenta los siguientes riesgos:

- Las señales de reversión pueden presentar falsas rupturas, generando pérdidas.

- Cuando el mercado tiene una tendencia sostenida, habrá más señales de reversión, lo que puede ocasionar pérdidas.

- Una configuración inadecuada de los parámetros del RWI puede reducir la calidad de las señales.

- Cuando la volatilidad se amplía, el indicador RWI puede fallar.

Para controlar el riesgo, se pueden ajustar adecuadamente los parámetros del RWI, configurar filtros, limitar el rango de reversión, etc.

Direcciones de optimización

La estrategia de reversión de volatilidad RWI también se puede optimizar desde los siguientes aspectos:

- Agregar juicio de doble marco temporal, configurar indicadores RWI de período corto y largo para mejorar la calidad de las señales.

- Combinar con otros indicadores como KD, MACD, etc., para evitar falsas rupturas.

- Configurar una estrategia de stop-loss para controlar estrictamente las pérdidas individuales.

- Optimizar dinámicamente los parámetros del RWI para adaptarse a los cambios del mercado.

- Optimizar la gestión de posición, aumentando o disminuyendo la exposición según las condiciones del mercado.

Resumen

La estrategia de reversión de volatilidad RWI tiene una lógica general clara, utiliza el indicador RWI para determinar los momentos de reversión, y su lógica de trading es buena, mostrando un rendimiento favorable en mercados laterales. Mediante la optimización de parámetros y el control de riesgos, se puede aplicar esta estrategia de manera más estable y eficiente.

- 1