Estrategia de cruce basada en dos medias móviles

Resumen

Esta estrategia se basa en la formación de señales de compra y venta mediante el cruce de dos medias móviles. Al personalizar las longitudes de la línea rápida y la línea lenta, se genera una señal de compra cuando la línea rápida cruza por encima de la línea lenta, y una señal de venta cuando la línea rápida cruza por debajo de la línea lenta, con el objetivo de capturar los cambios de tendencia.

Principio de la estrategia

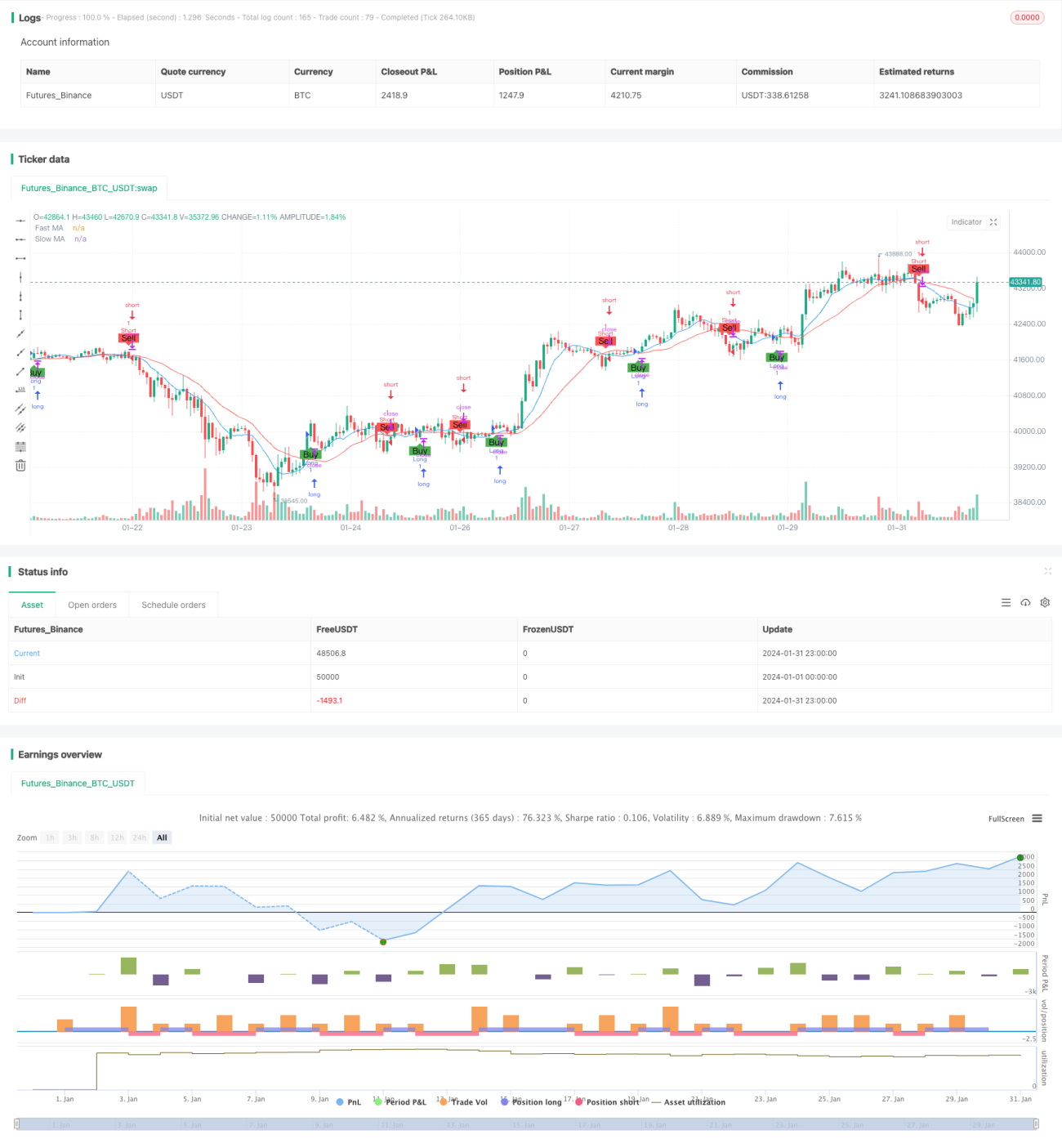

La estrategia utiliza dos medias móviles: una media móvil rápida (línea azul) y una media móvil lenta (línea roja). Las longitudes de estas dos medias móviles se pueden personalizar mediante los parámetros de entrada de Pine Script.

Cuando la media móvil rápida cruza por encima de la media móvil lenta desde abajo, se genera una señal de compra (mostrada como una flecha verde y la etiqueta "Buy"). Esto se considera una señal alcista, indicando una posible tendencia alcista.

Cuando la media móvil rápida cruza por debajo de la media móvil lenta desde arriba, se genera una señal de venta (mostrada como una flecha roja y la etiqueta "Sell"). Esto se considera una señal bajista, indicando una posible tendencia bajista.

La estrategia utiliza la función strategy.entry para ejecutar operaciones basadas en las señales de compra y venta. Cuando aparece una señal de compra (longCondition es verdadero), se utiliza strategy.entry con orden de envío para abrir una posición larga. Cuando aparece una señal de venta (shortCondition es verdadero), se utiliza strategy.entry con orden de envío para abrir una posición corta.

Para visualizar las señales de compra y venta en el gráfico, la estrategia utiliza la función plotshape para dibujar flechas. Las flechas verdes y la etiqueta "Buy" indican señales de compra; las flechas rojas y la etiqueta "Sell" indican señales de venta.

Análisis de ventajas

Esta estrategia de cruce de dos medias móviles tiene las siguientes ventajas:

- Reglas simples y claras, fáciles de entender e implementar.

- Puede rastrear eficazmente los cambios de tendencia y capturar puntos de compra y venta de manera oportuna.

- Al ajustar los parámetros de longitud de las medias móviles, se puede adaptar a diferentes condiciones del mercado.

- Fácil de combinar con otros indicadores técnicos para construir estrategias compuestas.

Análisis de riesgos

Esta estrategia también presenta los siguientes riesgos:

- En mercados laterales o con oscilaciones, es propensa a generar señales falsas.

- No considera factores de stop loss, lo que puede conllevar pérdidas significativas.

- Los puntos de compra y venta pueden ser anticipados por otros traders que utilicen la misma estrategia.

Se pueden reducir los riesgos mediante los siguientes métodos:

- Combinar con otros indicadores para filtrar señales falsas.

- Agregar un stop loss móvil para controlar el riesgo.

- Ajustar los parámetros de las medias móviles para optimizar la estrategia.

Direcciones de optimización

Esta estrategia se puede optimizar en los siguientes aspectos:

- Agregar indicadores cuantitativos como filtros de señal, por ejemplo, medias móviles de volumen.

- Incorporar estrategias de stop loss para gestionar el riesgo, como stop loss móvil, stop loss en escalera, etc.

- Clasificar los puntos de compra y venta, configurando diferentes combinaciones de parámetros.

- Optimizar las longitudes de las medias móviles.

- Incorporar técnicas más complejas como el aprendizaje automático para mejorar el rendimiento de la estrategia.

Mediante una optimización multidimensional, se puede mejorar aún más la estabilidad y rentabilidad de esta estrategia.

Conclusión

Esta estrategia, como un sencillo sistema de seguimiento de tendencias basado en el cruce de medias móviles, cuenta con reglas claras y simples, fácil implementación y backtesting, permitiendo determinar rápidamente las tendencias alcistas y bajistas del mercado. Al mismo tiempo, se debe prestar atención a los riesgos potenciales y combinarla con otros indicadores técnicos y herramientas de gestión de riesgos en la operativa real, para mejorar de manera integral la estabilidad y el margen de ganancia de la estrategia. A través de una optimización y mejora continuas, esta estrategia tiene una gran practicidad.

- 1