Estrategia de ruptura de lateral con media móvil simple

Resumen

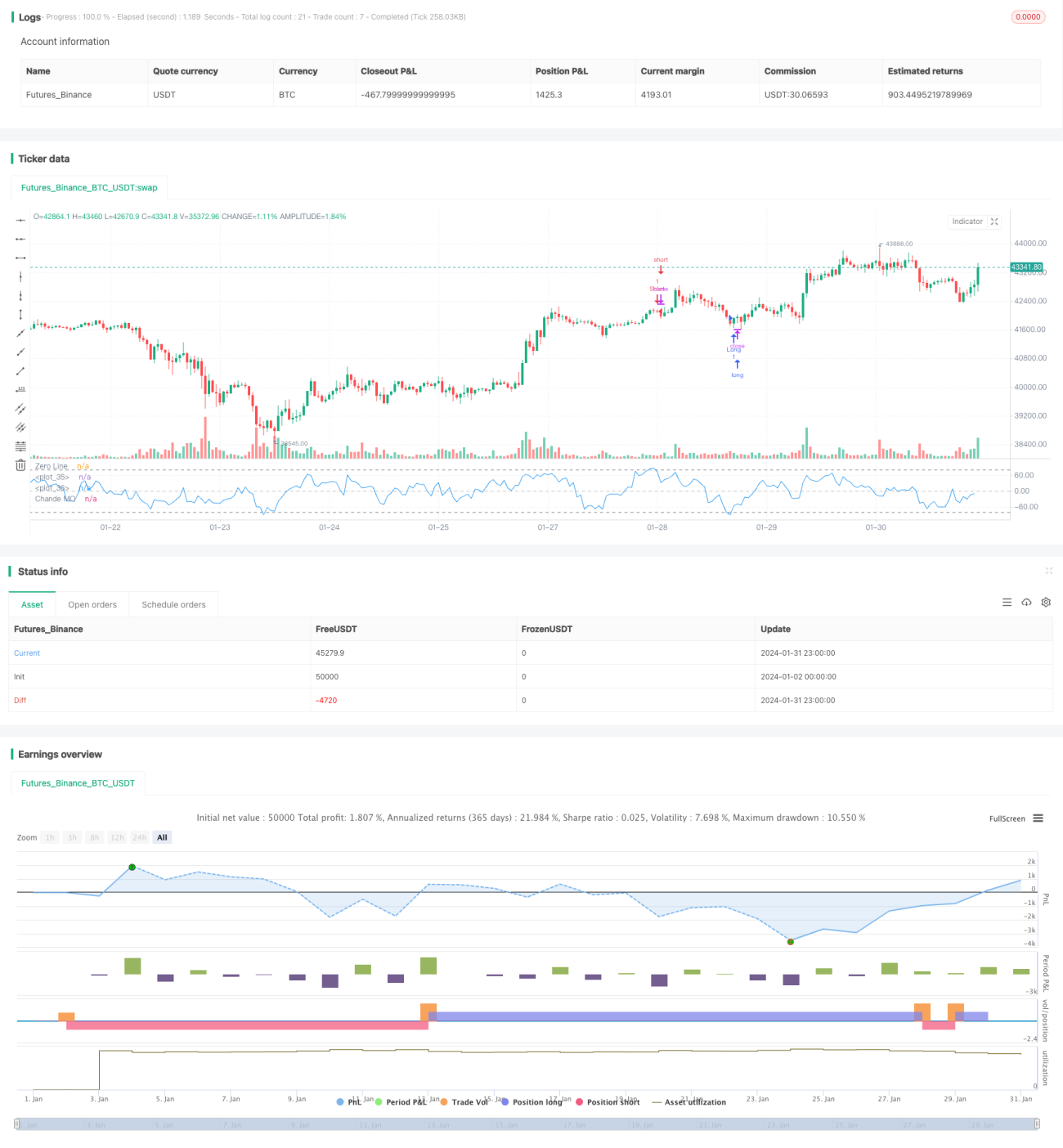

La estrategia de ruptura lateral con un solo promedio móvil es una estrategia de trading cuantitativa basada en el indicador Chande Momentum. Esta estrategia determina si el mercado se encuentra en una fase de consolidación lateral calculando el cambio del momentum del precio. Cuando la línea del indicador Chande Momentum supera la línea de compra o venta establecida, se realiza la operación correspondiente de compra o venta.

Principio de la estrategia

Primero, la estrategia calcula el cambio del momentum del precio momm, luego lo divide en momentum positivo m1 y momentum negativo m2. A continuación, calcula la suma del momentum positivo y negativo durante un período determinado, sm1 y sm2, para obtener finalmente el indicador Chande Momentum chandeMO. Este indicador tiene como eje central el 0: cuando el indicador es mayor que 0, significa que la fuerza alcista es mayor que la bajista; cuando es menor que 0, ocurre lo contrario.

Cuando el indicador Chande Momentum supera la línea de compra desde niveles bajos, indica que el precio ha salido de la fase de caída y está entrando en una fase de consolidación preparándose para subir, momento en el cual la estrategia realiza una operación de compra. Cuando el indicador cae por debajo de la línea de venta desde niveles altos, se realiza una operación de venta.

Análisis de ventajas

- Esta estrategia es capaz de capturar los puntos de inflexión del precio desde una caída hasta una consolidación y luego hasta una subida, logrando comprar barato y vender caro.

- El indicador Chande Momentum considera la velocidad y la fuerza del cambio de precio, siendo una herramienta eficaz para juzgar tendencias.

- La estrategia es simple de operar y fácil de implementar.

Análisis de riesgos

- El indicador Chande Momentum es sensible a los parámetros; diferentes configuraciones de período pueden dar lugar a señales de trading y resultados muy diferentes.

- La configuración estática de las líneas de compra y venta también puede generar demasiadas señales falsas.

- La estrategia no contempla un stop loss, lo que puede provocar que las pérdidas se amplíen.

Se pueden establecer líneas de compra y venta dinámicas, o combinar con otros indicadores para filtrar señales. También se debe incorporar un stop loss para controlar el riesgo.

Direcciones de optimización

- Probar parámetros de diferentes períodos para obtener los mejores resultados.

- Establecer líneas de compra y venta dinámicas.

- Combinar con otros indicadores para filtrar señales.

- Añadir lógica de stop loss para controlar el riesgo.

Conclusión

La estrategia de ruptura lateral con un solo promedio móvil utiliza el indicador Chande Momentum para identificar los puntos de inflexión del precio desde una caída hasta una consolidación y luego hasta una subida, logrando comprar barato y vender caro. Esta estrategia es simple y práctica, y puede capturar eficazmente los cambios de tendencia. Sin embargo, aspectos como la configuración de parámetros y el control de stop loss requieren una mayor optimización para reducir las señales falsas y controlar el riesgo. En general, esta estrategia proporciona una herramienta eficaz para juzgar los cambios de tendencia en el trading cuantitativo.

/*backtest

start: 2024-01-02 00:00:00

end: 2024-02-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//* Backtesting Period Selector | Component *//

//* https://www.tradingview.com/script/eCC1cvxQ-Backtesting-Period-Selector-Component *//- 1