Estrategia de trading con filtro de dos indicadores

Resumen

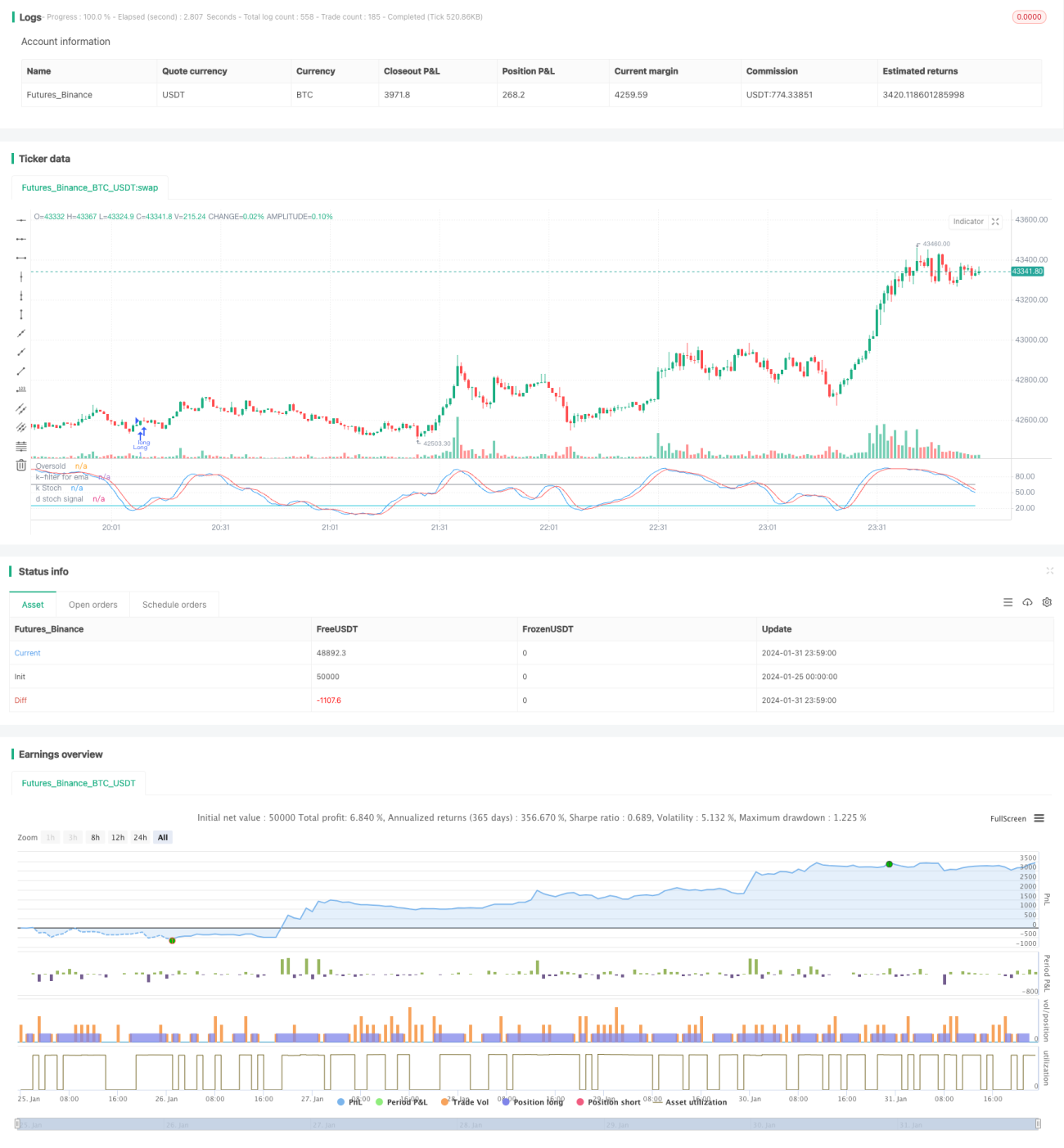

Esta estrategia es una estrategia de trading a largo plazo que utiliza el valor K del estocástico y la media móvil exponencial como filtros combinados. La estrategia determina que se cumplen las condiciones de compra cuando el valor K del estocástico entra en la zona de sobreventa, y decide cerrar la posición por stop-loss o take-profit cuando el precio cae por debajo de la media móvil y se cumple la condición de filtro del estocástico.

Principio de la Estrategia

La estrategia de trading con doble filtro de indicadores utiliza principalmente las características técnicas del valor K del estocástico para determinar el momento de compra y la media móvil exponencial para determinar el momento de stop-loss y take-profit. El valor K del estocástico puede identificar situaciones de sobrecompra y sobreventa, mientras que la media móvil es una herramienta para juzgar la tendencia del precio. Combinando ambos, se puede comprar en puntos de sobreventa y utilizar la media móvil para determinar los momentos de stop-loss y take-profit.

La estrategia primero calcula los valores K y D del estocástico con un período de 21, y la media móvil exponencial con un período de 38. Cuando el valor K cruza por encima del valor D y entra en la zona de sobreventa (por defecto 25), se genera una señal de compra. Cuando el precio cae por debajo de la media móvil y el valor K del estocástico es mayor que el umbral de filtro de 65, se considera que la tendencia ha cambiado, generando una señal de cierre. Además, se establece una condición de stop-loss del 13%.

Mediante el uso de dos indicadores y dos filtros para realizar transacciones, se pueden filtrar eficazmente las señales falsas, comprar en la zona de sobreventa y luego seguir la tendencia a largo plazo para obtener ganancias. Esta estrategia es adecuada para posiciones de mediano y largo plazo.

Análisis de Ventajas

Esta estrategia tiene las siguientes ventajas:

-

Determinación del punto de compra mediante el estocástico: Cuando el valor K del estocástico cruza por encima del valor D y entra en la zona de sobreventa, se considera una señal de reversión del precio de la acción, siendo un buen momento de compra.

-

Diseño de doble filtro: La estrategia utiliza simultáneamente el cruce dorado de K/D y el filtro de precio bajo para determinar el momento de compra, filtrando eficazmente las señales falsas.

-

Seguimiento de take-profit con media móvil exponencial: El indicador tiene rezago, por lo que utilizarlo para el take-profit permite maximizar el seguimiento de la tendencia para obtener ganancias.

-

Filtrado adicional de retrocesos mediante el estocástico: Al determinar el cierre por take-profit, se vuelve a utilizar el estocástico para filtrar entre retrocesos ordinarios y cambios de tendencia, haciendo la estrategia más estable.

-

Adecuada para posiciones de mediano y largo plazo: Gracias al diseño combinado de dos indicadores, la estrategia es adecuada para posiciones de mediano y largo plazo, pudiendo obtener buenas ganancias.

Análisis de Riesgos

Esta estrategia también presenta algunos riesgos:

-

Riesgo sistémico: La estrategia es sensible al entorno general del mercado, y es propensa a pérdidas en mercados bajistas.

-

Riesgo de retroceso: Durante retrocesos temporales del mercado, podría activar el stop-loss de la media móvil y salir prematuramente.

-

Riesgo de optimización de parámetros: Los parámetros del indicador requieren pruebas y optimización repetidas; una configuración inadecuada puede afectar el rendimiento de la estrategia.

-

Riesgo de eventos imprevistos: Ante noticias importantes e inesperadas, los indicadores técnicos pueden fallar, por lo que se debe evitar operar durante esos períodos.

Direcciones de Optimización

Algunas posibles direcciones de optimización para esta estrategia incluyen:

-

Optimizar parámetros de los indicadores: Probar repetidamente diferentes combinaciones de parámetros para encontrar los óptimos.

-

Agregar métodos de stop-loss: Se pueden introducir stop-loss basados en volatilidad, stop-loss móvil, etc.

-

Combinar con otros indicadores: Se pueden incorporar indicadores de volumen, Bandas de Bollinger, etc., para determinar puntos de compra y venta.

-

Optimizar el período de la media móvil: Probar los efectos de medias móviles de plazos más largos o más cortos.

-

Analizar el entorno del mercado: Ajustar dinámicamente los parámetros de la estrategia según la situación general del mercado.

Conclusión

En general, la estrategia de trading con doble filtro de indicadores es una estrategia de seguimiento de tendencia bastante completa. Utiliza el estocástico para determinar los puntos de compra, luego emplea la media móvil para seguir la tendencia y tomar ganancias, y cuenta con un doble filtro que filtra eficazmente las señales falsas. La estrategia tiene un amplio margen de optimización de parámetros, es adecuada para posiciones de mediano y largo plazo, y constituye una estrategia efectiva de trading de acciones.

- 1