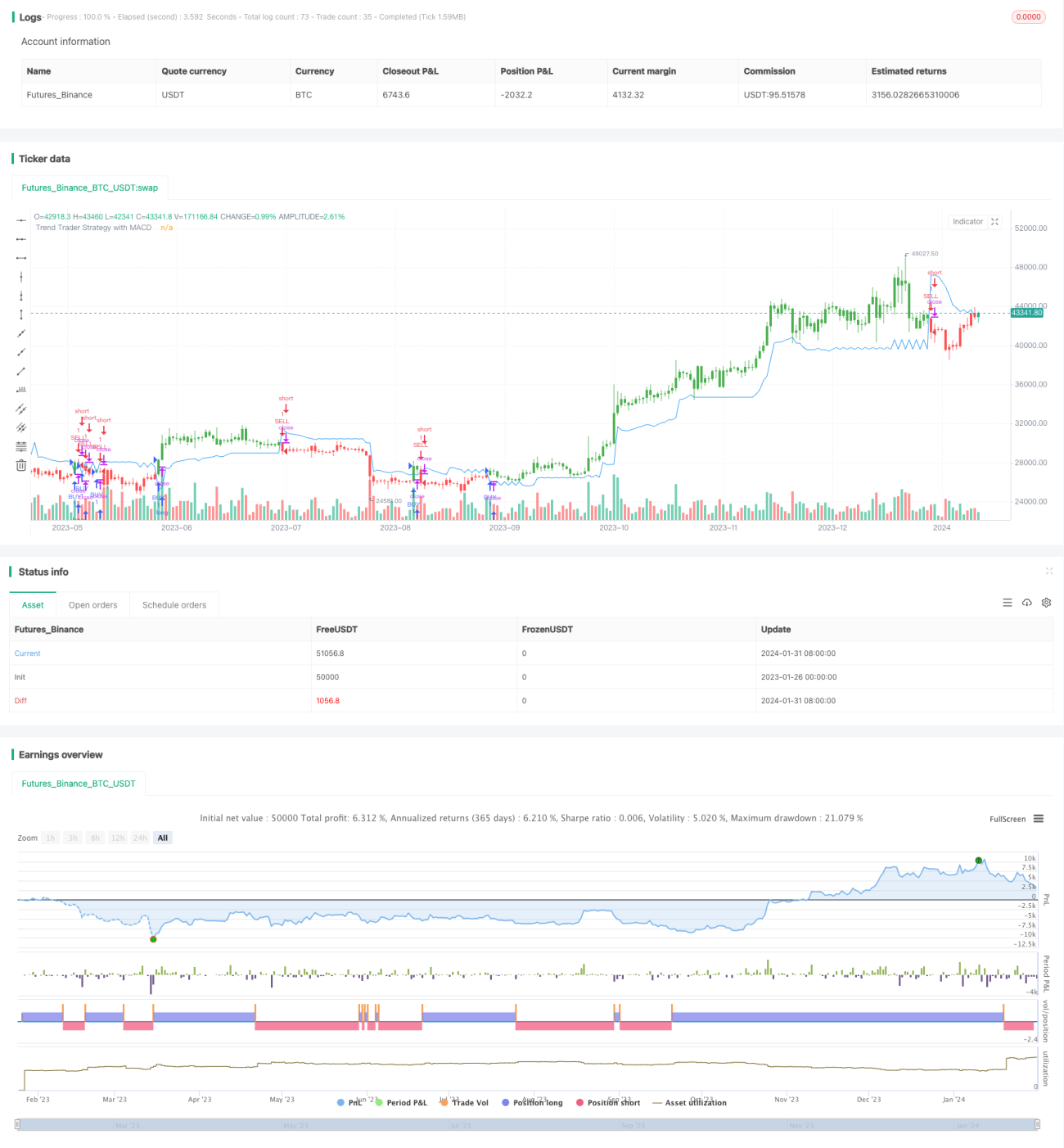

Estrategia de trading de tendencia basada en el indicador MACD

Resumen

El núcleo de esta estrategia se basa en un indicador desarrollado por Andrew Abraham a partir de un artículo publicado en la columna TASC de la revista Trading Trends en septiembre de 1998. Este indicador utiliza el rango verdadero promedio y canales de precios para determinar la dirección de la tendencia del mercado, combinado con el indicador MACD para filtrar señales de trading, con el objetivo de capturar tendencias de medio y largo plazo.

Principio de la Estrategia

La estrategia primero calcula la media móvil ponderada del rango verdadero promedio (ATR) de 21 días como rango de volatilidad de referencia. Luego calcula el máximo y mínimo de los últimos 21 días. Compara el precio de cierre de la vela actual con los límites superior e inferior del rango de referencia para determinar si el precio ha roto el canal y así identificar la dirección de la tendencia.

Específicamente, el límite superior del canal se define como el máximo de los últimos 21 días menos 3 veces el ATR de referencia, y el límite inferior como el mínimo de los últimos 21 días más 3 veces el ATR de referencia. Cuando el precio de cierre está por encima del límite superior del canal, se considera una tendencia alcista; cuando está por debajo del límite inferior, se considera una tendencia bajista.

Además de determinar la dirección de la tendencia, la estrategia introduce el indicador MACD como filtro. Solo se genera una señal de compra cuando el histograma del MACD es positivo, para evitar perder puntos de entrada.

Ventajas de la Estrategia

Esta estrategia combina la identificación de tendencias con filtros de indicadores, lo que permite determinar eficazmente la dirección de las tendencias de medio y largo plazo del mercado, evitando ser engañado por fluctuaciones de corto plazo. Las ventajas específicas son:

- Uso de canales de precios para identificar la tendencia, determinando con precisión la dirección de la tendencia de largo plazo.

- El rango de volatilidad de referencia se ajusta dinámicamente, adaptándose a los cambios del mercado.

- El filtro del MACD proporciona una base adicional para la toma de decisiones, evitando perder puntos de compra.

- Parámetros configurables que permiten ajustar el estilo de la estrategia de forma flexible.

Riesgos de la Estrategia

Esta estrategia también conlleva ciertos riesgos, reflejados principalmente en los siguientes aspectos:

- El rango del canal de precios no puede eliminar por completo el riesgo de rotura.

- El indicador MACD puede generar señales engañosas.

- Una configuración inadecuada de parámetros puede provocar inestabilidad en la estrategia.

Para mitigar estos riesgos, se puede optimizar la configuración de parámetros, aplicar un estricto dimensionamiento de posiciones y establecer stop-loss de manera oportuna.

Direcciones de Optimización de la Estrategia

Esta estrategia puede optimizarse principalmente desde los siguientes aspectos:

-

Probar diferentes combinaciones de parámetros para encontrar los óptimos. Se pueden probar distintas combinaciones de longitud o multiplicador para hallar aquellos que, con base en datos de backtesting, generen el mejor rendimiento.

-

Combinar con otros indicadores para filtrar señales. Se puede probar a incorporar RSI, KDJ u otros indicadores para filtrar señales y evaluar si mejoran la rentabilidad.

-

Ajuste dinámico de parámetros. Se pueden ajustar los parámetros según las condiciones del mercado, por ejemplo, ampliar el rango del canal cuando la tendencia es clara y reducirlo cuando el mercado está en rango lateral.

Resumen

En general, esta estrategia es un enfoque de seguimiento de tendencias relativamente sólido. Al combinar la identificación de la dirección de la tendencia mediante canales de precios y el filtrado de señales con el MACD, puede determinar eficazmente las tendencias de medio y largo plazo del mercado, generando rendimientos estables. Mediante la optimización de parámetros, la gestión de riesgos y ajustes adecuados, esta estrategia puede convertirse en un componente importante de un sistema de trading cuantitativo.

- 1