Estrategia de Doble Media Móvil 360°

Resumen

La Estrategia de Doble Media Móvil 360° es una estrategia de trading cuantitativo que combina dobles medias móviles con la determinación de la fuerza de la tendencia. Esta estrategia calcula medias móviles de diferentes períodos para evaluar la tendencia del precio; al mismo tiempo, utiliza la acumulación de ángulos tangentes para juzgar la fuerza de la tendencia, logrando una selección más precisa de los momentos de compra y venta.

Principio de la Estrategia

La lógica central de la Estrategia de Doble Media Móvil 360° es:

- Calcular la media móvil de 1 minuto y la media móvil después del filtro de Kalman.

- Calcular el ángulo tangente a partir de la diferencia de precios entre las dos medias móviles.

- Acumular los ángulos tangentes para obtener la señal de fuerza de la tendencia.

- Emitir señales de trading cuando la acumulación de ángulos tangentes supera un umbral establecido.

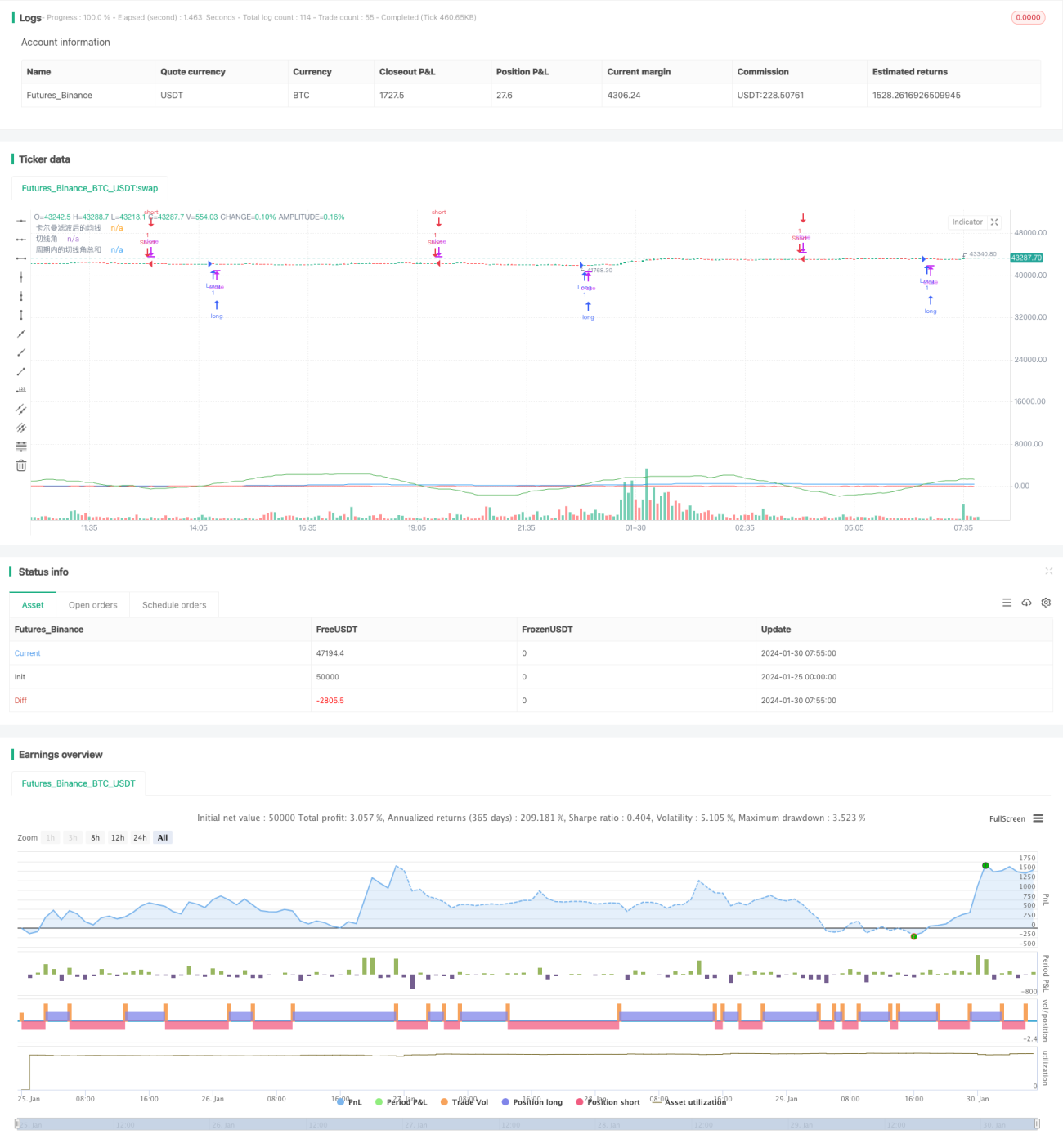

Específicamente, la estrategia define una media móvil original de 1 minuto y una media móvil después del filtro de Kalman. El filtro de Kalman puede eliminar parte del ruido en la media móvil, haciéndola más suave. Luego se calcula el ángulo tangente de las dos medias móviles, que refleja el cambio de tendencia del precio. Por ejemplo, cuando el ángulo tangente es positivo, indica que el precio está subiendo; cuando es negativo, indica que está bajando.

La estrategia selecciona un período de cálculo de 30 minutos, y acumula todos los ángulos tangentes positivos y negativos dentro de ese período. Cuando la suma de los ángulos tangentes supera los 360°, indica que la tendencia es muy fuerte y se emite una señal de compra (largo); cuando la suma es inferior a -360°, indica que la tendencia se ha revertido y se emite una señal de venta (corto).

Análisis de Ventajas

Las principales ventajas de la Estrategia de Doble Media Móvil 360° son:

- Las medias móviles filtran el ruido del mercado a corto plazo, haciendo que las decisiones de trading sean más estables y fiables.

- El ángulo tangente cuantifica la fuerza de la tendencia, evitando la subjetividad de juzgar solo por la forma de la media móvil.

- La acumulación de múltiples ángulos tangentes proporciona un mejor efecto de eliminación de ruido, haciendo que las señales de trading emitidas sean más confiables.

- En comparación con una estrategia de media móvil única, la combinación de dobles medias móviles con la evaluación de la fuerza de la tendencia hace que la estrategia sea más completa y robusta.

Análisis de Riesgos

La Estrategia de Doble Media Móvil 360° también presenta algunos riesgos:

- Las medias móviles tienen un retraso inherente, lo que puede hacer que se pierdan puntos de inflexión de tendencia a corto plazo.

- Las señales de fuerza de tendencia basadas únicamente en la acumulación de cantidades pueden verse afectadas fácilmente por la volatilidad del mercado.

- Una configuración inadecuada de parámetros (como la longitud del período de cálculo) puede provocar la pérdida de oportunidades de trading o generar señales erróneas.

Para reducir los riesgos anteriores, se pueden acortar los períodos de las medias móviles, optimizar las combinaciones de parámetros, agregar mecanismos de stop-loss, etc.

Direcciones de Optimización

La Estrategia de Doble Media Móvil 360° tiene margen para una mayor optimización:

- Agregar medias móviles adaptativas que ajusten sus parámetros según la volatilidad del mercado.

- Incorporar múltiples períodos de referencia de medias móviles para formar combinaciones de parámetros optimizadas.

- Añadir módulos de determinación dinámica de tendencia basados en volatilidad, volumen de operaciones, etc.

- Combinar modelos de aprendizaje automático para ayudar a ajustar parámetros o tomar decisiones de trading.

Conclusión

La Estrategia de Doble Media Móvil 360° aplica de manera integral el filtrado de medias móviles y la cuantificación de ángulos tangentes para juzgar la tendencia, logrando una estrategia de trading cuantitativo relativamente robusta. En comparación con un único indicador técnico, esta estrategia ofrece una consideración más completa y tiene una gran utilidad práctica. Sin embargo, es necesario prestar atención al ajuste de parámetros y al control de riesgos. En el futuro, se puede continuar optimizando para mejorar aún más el rendimiento de la estrategia.

- 1