Estrategia de confirmación de Spinning Top y media móvil

Resumen

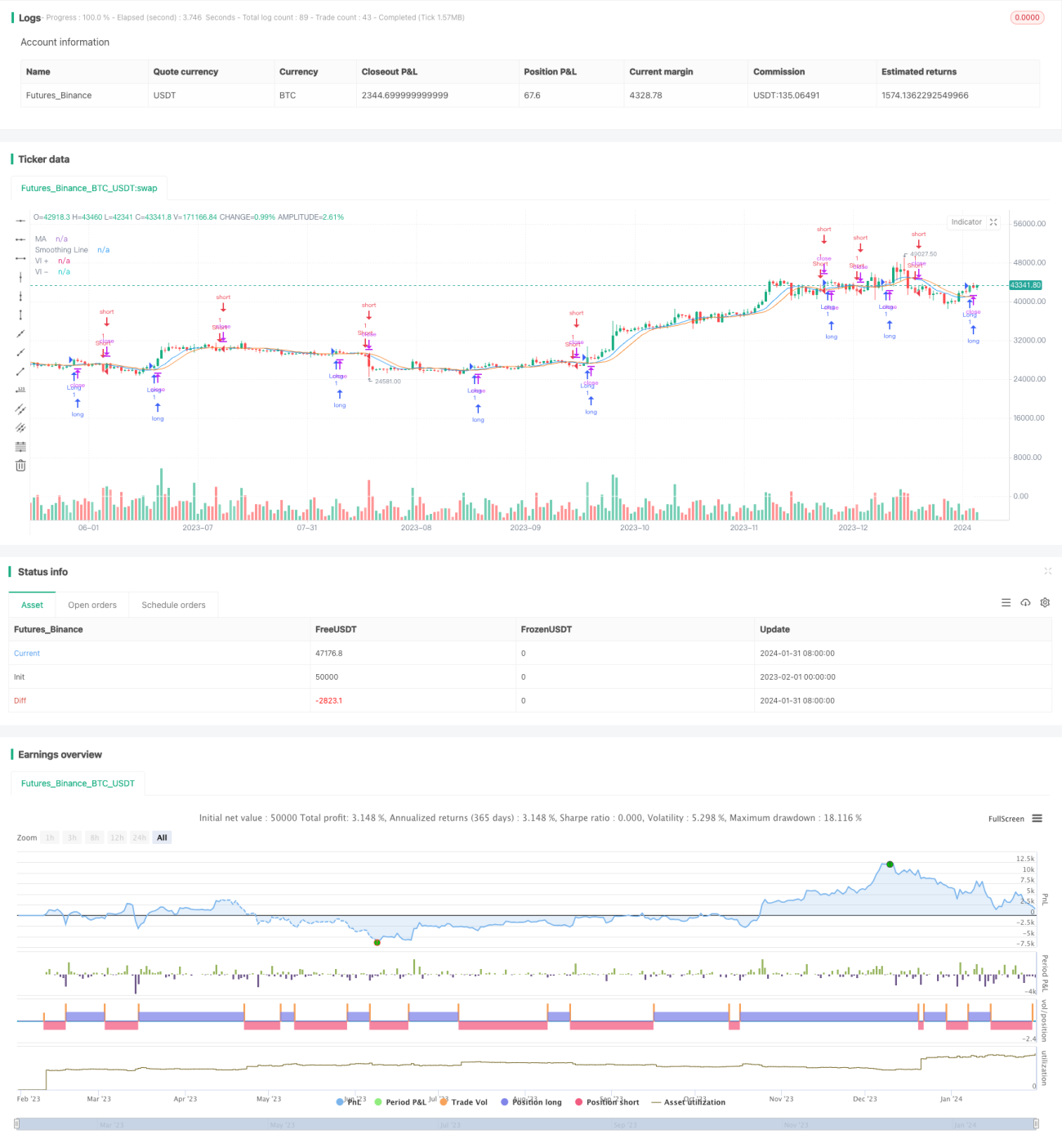

Esta estrategia combina el indicador Vortex y una media móvil para identificar la dirección y fuerza de la tendencia de precios, generando señales potenciales de compra y venta. Cuando la línea positiva del Vortex supera la línea negativa del Vortex, se marca el cruce en el gráfico; si el precio de cierre está por encima de la media móvil se genera una señal de compra. Por el contrario, cuando la línea negativa del Vortex supera la línea positiva del Vortex y el precio de cierre está por debajo de la media móvil, se genera una señal de venta.

Principio de la Estrategia

-

Indicador Vortex: Incluye la línea positiva del Vortex (VI+) y la línea negativa del Vortex (VI-). Se utiliza para identificar la dirección y fuerza de la tendencia de precios.

-

Media Móvil: Se emplea un método de media móvil seleccionado (SMA, EMA, SMMA, WMA o VWMA) para suavizar los datos de precio, obteniendo una línea suavizada denominada "línea suave".

-

Determinación de señales de compra y venta: Cuando la línea VI+ cruza por encima de la línea VI-, se marca el cruce. Si el precio de cierre está por encima de la línea suave, se genera una señal de compra. Cuando la línea VI- cruza por encima de la línea VI+, y el precio de cierre está por debajo de la línea suave, se genera una señal de venta.

Ventajas de la Estrategia

-

Combina las ventajas de la identificación de tendencias y el filtrado suave, permitiendo capturar tendencias en mercados con tendencia y evitar señales falsas en mercados laterales.

-

El indicador Vortex identifica eficazmente la dirección y fuerza de la tendencia. La media móvil filtra parte del ruido.

-

La lógica de la estrategia es simple y clara, fácil de entender e implementar.

-

Parámetros personalizables para adaptarse a diferentes entornos de mercado.

Riesgos de la Estrategia

-

En mercados laterales o sin tendencia clara, puede generar señales falsas y pérdidas seriadas.

-

Una mala configuración de parámetros puede afectar el rendimiento de la estrategia. Por ejemplo, una longitud de media móvil demasiado corta filtra mal, mientras que una demasiado larga retrasa la identificación de cambios de tendencia.

-

No protege contra eventos repentinos, como movimientos bruscos del mercado tras noticias económicas importantes.

Optimización de la Estrategia

-

Se pueden incorporar otros indicadores, como el volumen, para confirmar la fiabilidad de la tendencia.

-

Optimizar la configuración de parámetros, equilibrando el seguimiento de tendencia y el filtrado de ruido de la media móvil.

-

Agregar una estrategia de stop-loss para controlar las pérdidas.

-

Utilizar métodos como el aprendizaje automático para optimizar automáticamente los parámetros.

-

Combinar un módulo de gestión de riesgos para ajustar el tamaño de la posición.

Conclusión

Esta estrategia logra un excelente efecto de captura de tendencias mediante la combinación simple y efectiva del indicador Vortex y la media móvil. Al identificar la dirección de la tendencia, también tiene cierta capacidad de filtrado de ruido, lo que reduce las señales falsas. En general, la lógica de la estrategia es concisa, flexible de usar y tiene un buen rendimiento en mercados con tendencia. Introduciendo más filtros y optimizando adecuadamente los parámetros, se puede mejorar aún más el control de riesgos.

- 1