Estrategia de seguimiento bidireccional AlphaTrend

Resumen

La estrategia de seguimiento bidireccional AlphaTrend opera según las señales de compra y venta generadas por el indicador AlphaTrend. Esta estrategia puede abrir posiciones largas y cortas en las zonas donde el indicador AlphaTrend produce señales de compra y venta.

Principio de la estrategia

El núcleo de la estrategia de seguimiento bidireccional AlphaTrend es el indicador AlphaTrend. El indicador AlphaTrend calcula las bandas superior e inferior basándose en la combinación del rango verdadero medio adaptativo (ATR) y el precio (precio de cierre o precio promedio ponderado por volumen). El método de cálculo específico es:

Banda superior = mínimo - ATR * coeficiente

Banda inferior = máximo + ATR * coeficiente

Donde ATR es el rango verdadero medio de un período pasado determinado, y el coeficiente es un parámetro ajustable. Cuando el precio está por encima de la banda superior, la línea del indicador se acerca a la banda superior; cuando el precio está por debajo de la banda inferior, la línea del indicador se acerca a la banda inferior. Así, el indicador AlphaTrend forma un canal adaptativo.

La estrategia de seguimiento bidireccional AlphaTrend se basa en las señales del indicador AlphaTrend para establecer posiciones largas y cortas. La lógica específica es:

- Cuando el precio cruza por encima del indicador AlphaTrend, se abre una posición larga.

- Cuando el precio cruza por debajo del indicador AlphaTrend, se abre una posición corta.

De esta manera se completa el comercio de seguimiento bidireccional basado en el canal dinámico del indicador AlphaTrend.

Análisis de ventajas

La mayor ventaja de la estrategia de seguimiento bidireccional AlphaTrend es su capacidad para seguir los cambios en las tendencias del mercado. El ATR adaptativo ajusta el rango del canal según los cambios en la volatilidad del mercado, evitando el problema de que indicadores como las Bandas de Bollinger tradicionales fallen fácilmente cuando la volatilidad se expande.

Además, el indicador AlphaTrend combina precio y volumen (o impulso), lo que ayuda a filtrar algunas rupturas falsas. Esto también mejora la calidad de las señales de la estrategia.

Análisis de riesgos

El principal riesgo de la estrategia de seguimiento bidireccional AlphaTrend proviene del impacto de grandes fluctuaciones del mercado sobre el canal del indicador. Cuando el mercado experimenta una volatilidad anormal, es posible que se rompan los niveles de stop loss, lo que provoca pérdidas significativas. Esto requiere controlar el riesgo ajustando adecuadamente los parámetros ATR y los niveles de stop loss.

Además, el indicador AlphaTrend en sí mismo tiene cierto retraso. Por lo tanto, cerca de los puntos de inflexión de tendencia también puede generar señales erróneas. Esto requiere la confirmación de otros indicadores auxiliares.

Direcciones de optimización

La estrategia de seguimiento bidireccional AlphaTrend se puede optimizar en los siguientes aspectos:

- Combinar indicadores de tendencia para determinar la tendencia principal del mercado, evitando operar en contra de la tendencia.

- Agregar restricciones de volumen para evitar pérdidas por rupturas falsas con bajo volumen.

- Optimizar los parámetros del indicador para que el rango del canal se adapte mejor a las características de diferentes instrumentos.

- Incorporar algoritmos de aprendizaje automático para hacer el canal más inteligente.

A través de estas optimizaciones, se puede mejorar aún más la estabilidad y rentabilidad de la estrategia AlphaTrend.

Resumen

En general, la estrategia de seguimiento bidireccional AlphaTrend es una estrategia eficaz para seguir los cambios del mercado. Resuelve el problema de que los indicadores técnicos tradicionales fallan fácilmente y también combina el volumen para filtrar señales. Con una optimización adecuada, esta estrategia puede convertirse en una herramienta poderosa en un sistema de trading cuantitativo.

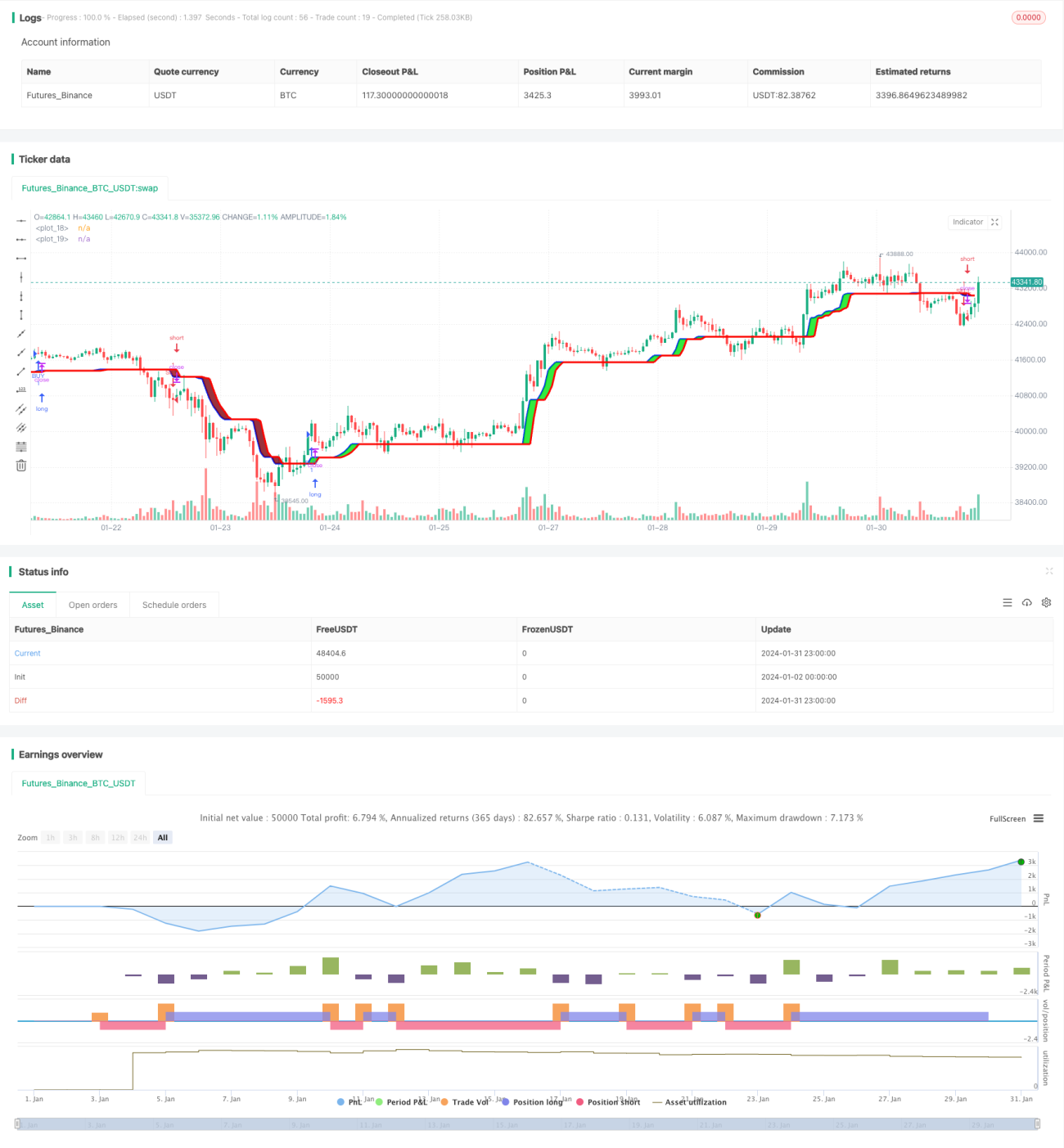

/*backtest

start: 2024-01-02 00:00:00

end: 2024-02-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// author © KivancOzbilgic

// developer © KivancOzbilgic

//@version=5- 1