Estrategia de nube alcista Ichimoku de fuerza latente del mercado

Resumen

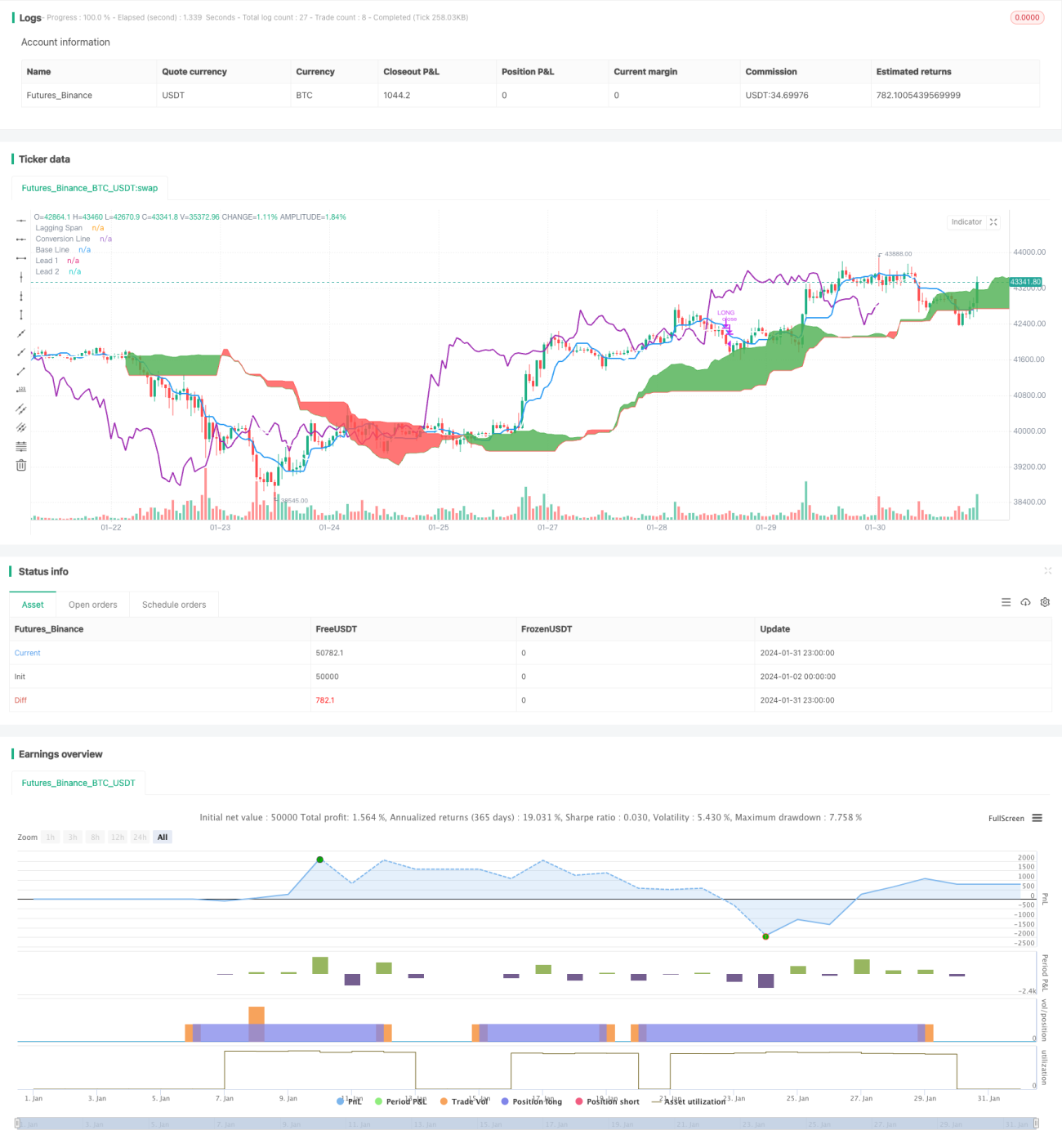

Esta estrategia es una estrategia de trading de Ichimoku Cloud solo larga. Abre una posición larga cuando la Línea de Conversión cruza por encima de la Línea Base, y cierra la posición cuando la Línea Base cruza por debajo de la Línea de Conversión. Además, al abrir y cerrar posiciones, también se verifica el Lagging Span: si está por encima de la nube se abre la posición, si está por debajo se cierra.

Principio de la Estrategia

La estrategia utiliza varias líneas del indicador técnico Ichimoku. Específicamente:

-

Línea de Conversión (Tenkan-sen): Promedio del máximo y mínimo de los últimos 9 días, representa el cambio de tendencia en un período determinado.

-

Línea Base (Kijun-sen): Promedio del máximo y mínimo de los últimos 26 días, representa el movimiento de precio promedio en ese período.

-

Leading Span A (Senkou Span A): Promedio de la Línea de Conversión y la Línea Base.

-

Leading Span B (Senkou Span B): Promedio del máximo y mínimo de los últimos 52 días, indicador adelantado de la tendencia a medio y largo plazo.

-

Lagging Span (Chikou Span): Precio de cierre actual, desplazado 26 días hacia atrás. Representa la fuerza de la tendencia.

Al abrir una posición, se deben cumplir simultáneamente dos condiciones: que la Línea de Conversión cruce por encima de la Línea Base y que el Lagging Span esté por encima de la nube. Esto indica que tanto la tendencia a corto como a medio/largo plazo son alcistas.

Al cerrar la posición, se deben cumplir que la Línea Base cruce por debajo de la Línea de Conversión y que el Lagging Span esté por debajo de la nube. Esto indica que la tendencia ha cambiado y se debe salir de la posición.

Ventajas de la Estrategia

-

Utiliza el indicador Ichimoku Cloud para juzgar tendencias, con una precisión relativamente alta.

-

Combina varias líneas para filtrar señales, evitando señales falsas.

-

Solo opera en largo, acorde con la tendencia alcista a largo plazo de la mayoría de las criptomonedas.

-

Las condiciones de filtro son relativamente estrictas, generando señales de mayor calidad.

Riesgos de la Estrategia

-

La posición solo es completa o vacía, sin posibilidad de ajustar el tamaño de la posición.

-

Funciona bien en mercados alcistas, pero presenta un alto riesgo de pérdidas en mercados bajistas.

-

Los parámetros por defecto están configurados para criptomonedas y requieren ajustes para adaptarse a otros activos.

-

Genera pocas señales de trading, lo que puede hacer que se pierdan algunas oportunidades.

Optimización de la Estrategia

-

Agregar funcionalidad de ajuste de posición, cerrando parte de la posición cuando las pérdidas alcancen un cierto porcentaje.

-

Añadir señal de venta para cerrar la posición por debajo de soportes clave, reduciendo pérdidas.

-

Optimizar la configuración de parámetros para adaptarse a más activos y mejorar la estabilidad.

-

Incorporar un stop loss que se active cuando las pérdidas alcancen un umbral.

Conclusión

Esta estrategia, como estrategia de trading de Ichimoku Cloud solo larga, tiene una alta precisión en la identificación de tendencias. Al combinar varias líneas de Ichimoku como filtros, puede identificar de manera confiable los puntos de inflexión de la tendencia. Es especialmente adecuada para activos con tendencia alcista a largo plazo, como las criptomonedas. Mejorando funciones como el stop loss y el ajuste de posición, se puede aumentar la capacidad de control de riesgos de la estrategia, adaptándose a más activos y a un entorno de mercado más amplio.

/*backtest

start: 2024-01-02 00:00:00

end: 2024-02-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Simple long-only Ichimoku Cloud Strategy

// Enter position when conversion line crosses base line up, and close it when the opposite happens.

// Additional condition for open / close the trade is lagging span, it should be higher than cloud to open position and below - to close it.- 1