Estrategia de compra y venta con equilibrio entre largos y cortos basada en el Índice de Movimiento Direccional

Resumen

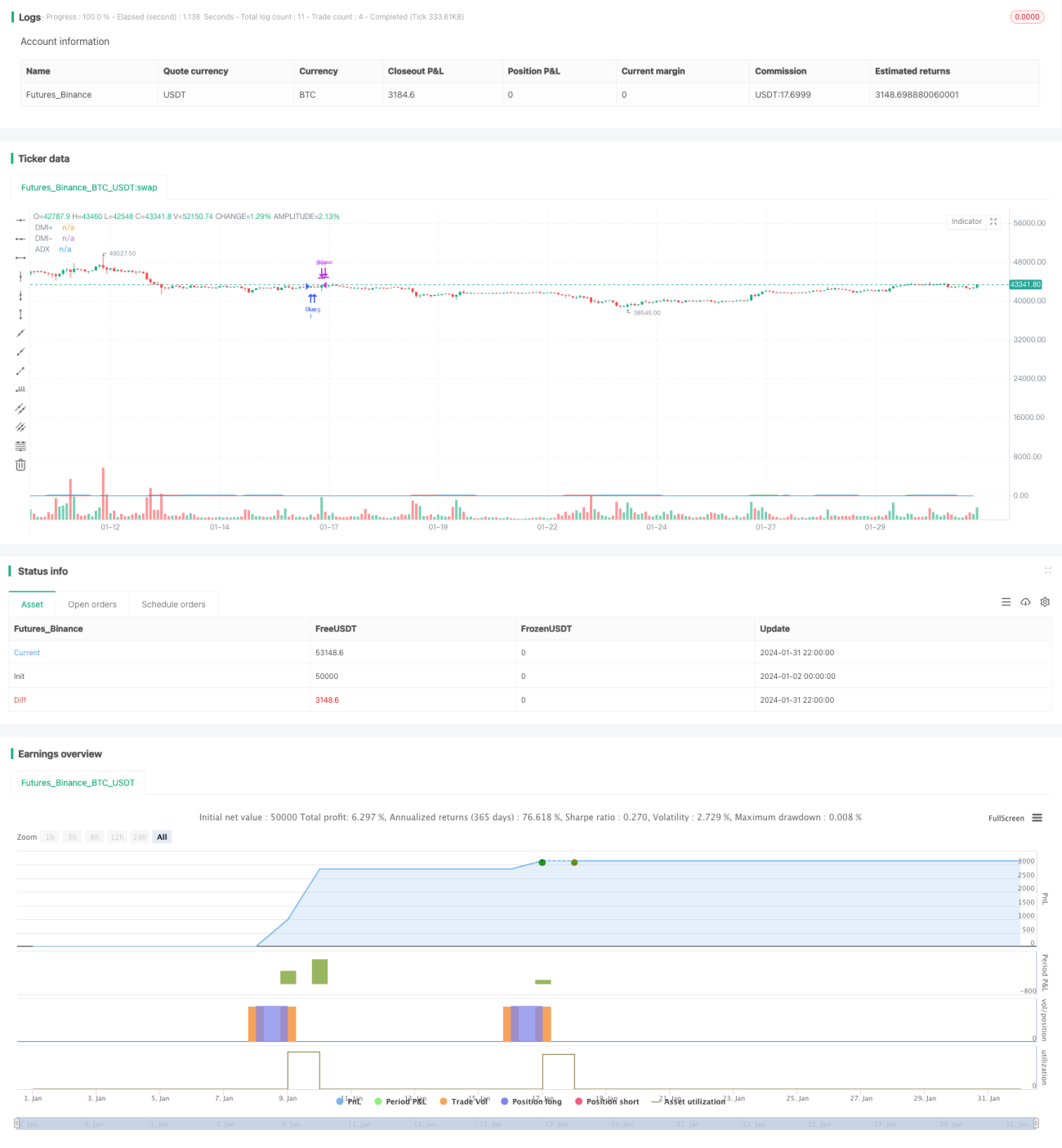

Esta estrategia genera señales de compra y venta basadas en el indicador de largo y corto del Movimiento Direccional (DMI). Utiliza el cruce de los dos indicadores del DMI (DMI+ y DMI-) así como su cruce con el ADX para determinar la dirección del mercado (alcista o bajista) y la tendencia, generando así señales de compra y venta.

Principio de la Estrategia

La estrategia utiliza principalmente tres indicadores del DMI: DMI+, DMI- y ADX. DMI+ refleja la fuerza del movimiento alcista, DMI- la fuerza del movimiento bajista, y ADX la intensidad de la tendencia del mercado.

La señal de compra se genera cuando DMI+ cruza por encima de DMI- y también cruza por encima de ADX. Esto indica que el mercado ha pasado de bajista a alcista y que la tendencia comienza a formarse.

La señal de venta se genera cuando DMI+ cruza por debajo de DMI- o de ADX, lo que indica que la fuerza alcista se ha debilitado y se debe cerrar la posición para limitar pérdidas.

Por lo tanto, la estrategia determina el sentimiento del mercado y los cambios de tendencia mediante los cruces de los indicadores DMI, ajustando dinámicamente la posición.

Análisis de Ventajas

Las principales ventajas de esta estrategia son:

- Utiliza el indicador DMI para determinar la dirección y la tendencia del mercado, con una alta fiabilidad, evitando perderse las principales tendencias.

- Al combinar el ADX para evaluar la fuerza de la tendencia, se puede identificar con mayor precisión los puntos de inflexión del mercado.

- Las señales de trading se basan en los patrones de cruce del DMI, que son simples, claros y fáciles de implementar.

- Opera en la dirección de la tendencia, controlando bien el riesgo, adecuado para posiciones a medio y largo plazo.

Análisis de Riesgos

Esta estrategia también presenta algunos riesgos:

- El indicador DMI tiene cierto rezago, lo que puede provocar puntos de compra tardíos y puntos de venta tempranos.

- El ADX tiene un rendimiento limitado para distinguir entre tendencia y rango lateral, pudiendo perder oportunidades de corto plazo.

- Existe riesgo de estar fuera del mercado durante movimientos prolongados al alza o a la baja.

- La configuración de parámetros puede estar sobreoptimizada, por lo que el rendimiento real puede verse afectado.

Direcciones de Optimización

La estrategia se puede optimizar en los siguientes aspectos:

- Combinar con otros indicadores para detectar divergencias, mejorando la precisión en la selección de puntos de compra y venta.

- Incorporar mecanismos de stop loss para evitar que las pérdidas se amplíen.

- Ajustar los parámetros o introducir parámetros adaptativos para reducir el riesgo de sobreoptimización.

- Agregar gestión de tamaño de posición, ajustando dinámicamente la exposición según la fase de la tendencia.

Conclusión

Esta estrategia, basada en el indicador DMI para juzgar la dirección y la tendencia, es simple y práctica, y demuestra buenos resultados en la captura de tendencias principales a medio y largo plazo. Sin embargo, también presenta ciertos riesgos de rezago, de estar fuera del mercado y de sobreoptimización de parámetros. Se puede optimizar mediante la combinación de múltiples indicadores, mecanismos de stop loss, parámetros adaptativos, etc., para obtener mejores resultados en trading real.

//@version=5

strategy("DMI Buy/Sell Strategy", overlay=true)

// Input for DMI

length = input(14, title="DMI Length")

adxsmoothing =14

// Calculate DMI

[diPlus, diMinus, adx] = ta.dmi(length,adxsmoothing)

// Condition for Buy Entry

buyCondition = ta.crossover(diPlus, diMinus) and ta.crossover(diPlus, adx)- 1