Estrategia de seguimiento de doble EMA

Resumen

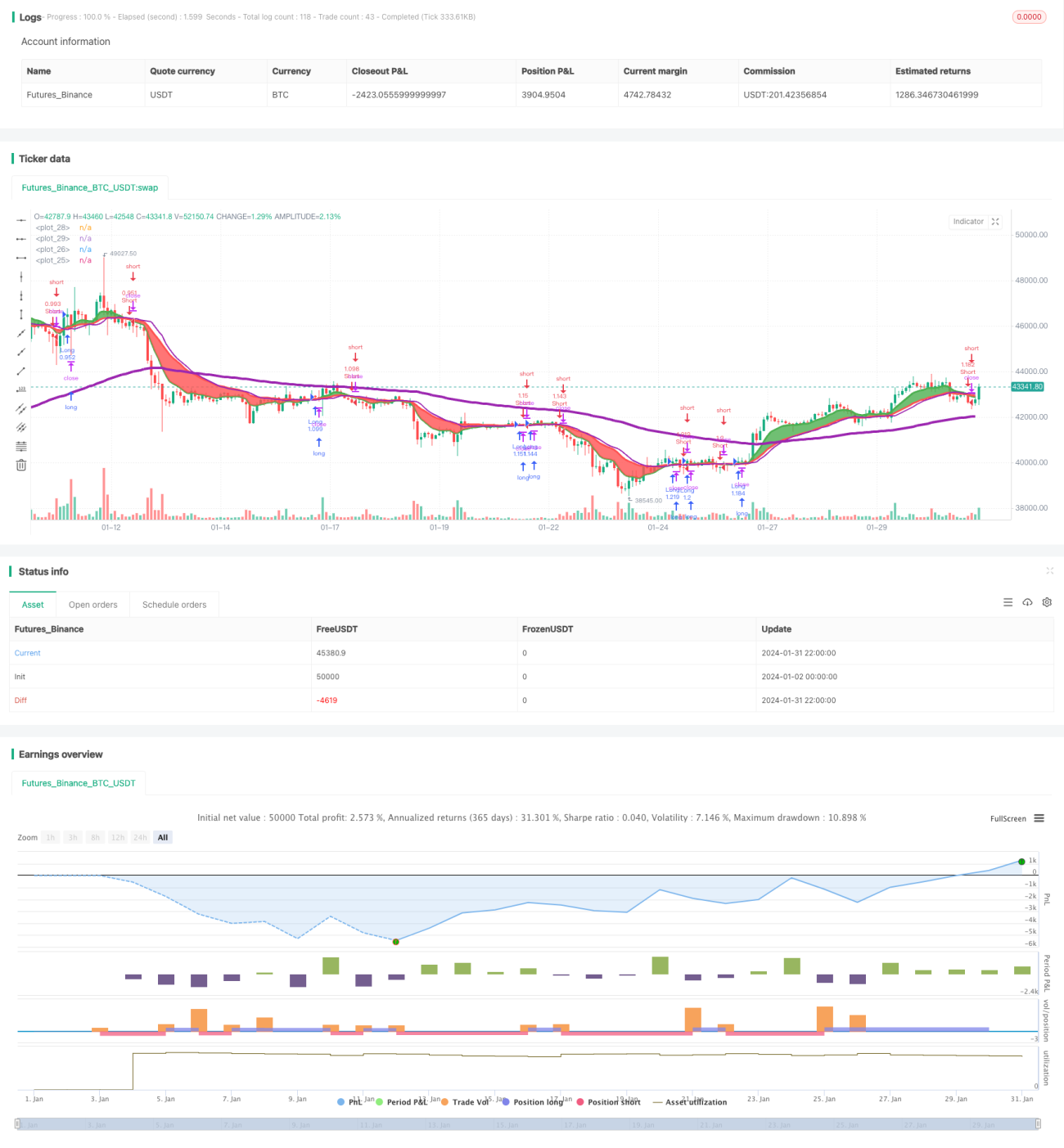

La Estrategia de Seguimiento de Tendencia con Medias Móviles Exponenciales Dobles (Dual Exponential Moving Average Trend Following Strategy) es una estrategia de seguimiento de tendencia basada en el cruce de medias móviles. La estrategia calcula una EMA rápida y una EMA lenta, y determina la dirección de la tendencia actual según el cruce de ambas. Cuando la EMA rápida cruza por encima de la EMA lenta, se considera alcista; cuando la EMA rápida cruza por debajo de la EMA lenta, se considera bajista. En función de la dirección de la tendencia identificada, la estrategia puede tomar posiciones alcistas o bajistas.

Principio de la Estrategia

La lógica central de esta estrategia reside en calcular dos medias móviles exponenciales (EMA) de diferentes períodos: una como línea bajista y otra como línea alcista. En concreto, la estrategia utiliza el indicador talib para calcular una EMA rápida de 8 períodos como línea alcista, y una EMA lenta de 21 períodos como línea bajista. Luego, se evalúa la relación de cruce entre la EMA rápida y la EMA lenta: cuando la rápida cruza por encima de la lenta, se considera alcista y se puede tomar una posición larga; cuando la rápida cruza por debajo de la lenta, se considera bajista y se puede tomar una posición corta.

Al ejecutar las operaciones concretas, la estrategia puede operar solo en largo, solo en corto, o realizar operaciones en ambas direcciones cuando se produce un cruce de las líneas rápida y lenta. Además, la estrategia incorpora precios de stop-loss y take-profit. Tras abrir una posición, si el precio se mueve en contra, se cerrará con stop-loss; si el precio alcanza el objetivo esperado, se obtendrá el beneficio.

Análisis de Ventajas

La mayor ventaja de la Estrategia de Seguimiento de Tendencia con EMA Doble es su potente capacidad de identificación de tendencias mediante el cruce de medias móviles. La EMA, como herramienta común de juicio de tendencias, permite identificar cambios de precio y puntos de inflexión a través del cruce de medias, evitando ser engañado por el ruido del mercado a corto plazo y capturando la dirección principal de la tendencia.

Además, la configuración flexible de la dirección de negociación permite adaptarse tanto a mercados unidireccionales como a capturar oportunidades bidireccionales en rangos laterales, lo que aumenta la practicidad de la estrategia. Asimismo, el uso de stop-loss y take-profit permite controlar eficazmente el riesgo y asegurar parte de las ganancias.

Análisis de Riesgos

El mayor riesgo de la Estrategia de Seguimiento de Tendencia con EMA Doble es la aparición frecuente de cruces de pequeña amplitud en mercados laterales, lo que genera señales falsas y frecuentes aperturas de posiciones, provocando pérdidas. En esta situación, se puede aumentar adecuadamente el período de la EMA para reducir el número de cruces y la probabilidad de señales falsas.

Por otro lado, si el rango de stop-loss es demasiado estrecho, también aumenta la probabilidad de ser detenido. En este caso, se puede ampliar el rango de stop-loss, pero hay que sopesar el riesgo de ser aprovechado por arbitrajistas.

Direcciones de Optimización

La estrategia se puede optimizar en los siguientes aspectos:

-

Ajuste dinámico de los períodos de EMA. Según la volatilidad del mercado y los resultados de backtesting con parámetros óptimos, se pueden variar dinámicamente los períodos de EMA para evitar el sobreajuste con períodos fijos.

-

Añadir filtros para eliminar señales falsas. Por ejemplo, se puede combinar con el volumen de negociación para filtrar cruces falsos generados durante movimientos laterales de baja amplitud. También se pueden incorporar otros indicadores como MACD o KDJ para evitar señales en momentos inciertos.

-

Optimizar la estrategia de stop-loss y take-profit. Combinando indicadores como el ATR, se puede lograr un seguimiento dinámico del stop-loss y take-profit, evitando stop-loss demasiado ajustados y take-profit prematuros.

-

Probar diferentes tiempos de mantenimiento de posiciones. Mantener posiciones durante demasiado tiempo puede verse afectado por eventos inesperados; mantenerlas durante muy poco tiempo aumenta los costos de transacción y deslizamiento. Encontrar el número óptimo de días de mantenimiento puede mejorar la rentabilidad de la estrategia.

Conclusión

En general, la Estrategia de Seguimiento de Tendencia con EMA Doble es una estrategia de seguimiento de tendencia robusta y práctica. Utiliza el cruce de EMAs para juzgar la tendencia de los precios, lo que permite capturar eficazmente la dirección del mercado. Además, la configuración flexible de la dirección de negociación mejora la adaptabilidad de la estrategia, y el uso de stop-loss y take-profit controla el riesgo. Mediante una mayor optimización y perfeccionamiento, esta estrategia puede convertirse en una herramienta poderosa para el trading cuantitativo.

- 1