Estrategia de seguimiento de tendencia con tres medias móviles

Resumen

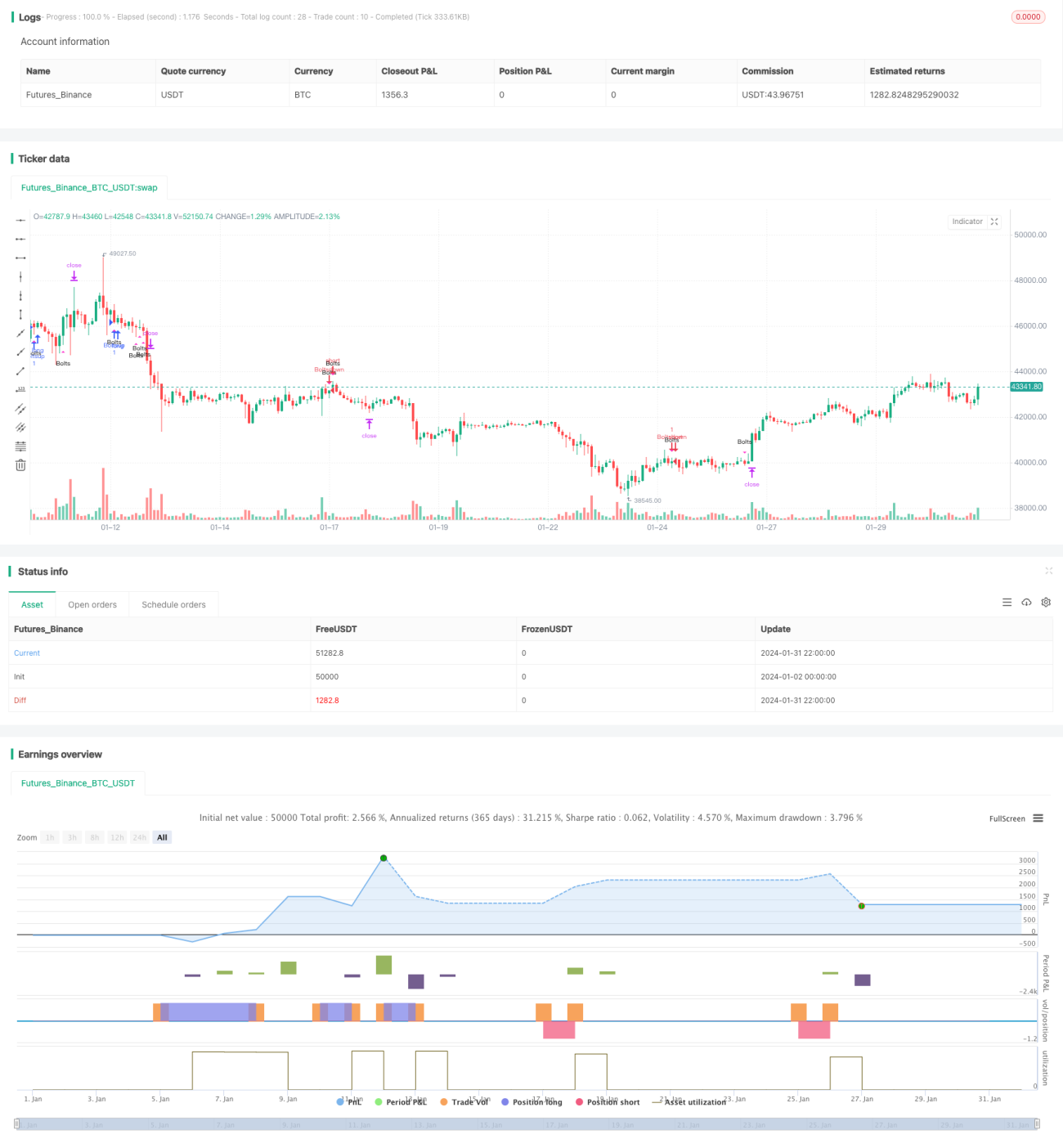

Esta estrategia, denominada "Relámpago Brillante", es una estrategia de seguimiento de tendencia basada en tres medias móviles. Determina la dirección de la tendencia mediante los cruces de una línea rápida, una línea media y una línea lenta, y establece niveles de objetivo y stop loss utilizando el valor ATR.

Principio de la Estrategia

La estrategia utiliza las siguientes tres medias móviles:

- Media móvil ponderada de 13 días, para juzgar la tendencia a corto plazo.

- Media móvil exponencial de 55 días, para juzgar la tendencia a medio plazo.

- Media móvil simple de 110 días, para juzgar la tendencia a largo plazo.

Cuando la línea rápida cruza por encima de la línea media y la línea media cruza por encima de la línea lenta, se considera una tendencia alcista. Cuando la línea rápida cruza por debajo de la línea media y la línea media cruza por debajo de la línea lenta, se considera una tendencia bajista.

Para filtrar parte del ruido en las operaciones, la estrategia también establece varias condiciones auxiliares:

- Los mínimos de las últimas 5 velas están todos por encima de la línea media.

- En las últimas 2 velas, algún mínimo ha roto por debajo de la línea media.

- El precio de cierre de la última vela está por encima de la línea media.

Cuando se cumplen estas condiciones, se genera una señal de compra o venta. Solo se mantiene una posición a la vez, y solo se puede abrir una nueva posición después de cerrar o detener la pérdida.

Los niveles de objetivo y stop loss se establecen en función de un múltiplo del valor ATR.

Análisis de Ventajas

Esta estrategia tiene las siguientes ventajas:

- Utiliza una combinación de tres medias móviles para juzgar la tendencia, lo que reduce la probabilidad de error de un solo indicador.

- Establece múltiples condiciones auxiliares para filtrar operaciones ruidosas, lo que puede mejorar la calidad de las señales.

- El stop loss dinámico basado en ATR ayuda a controlar la pérdida por operación individual.

Análisis de Riesgos

Esta estrategia también presenta los siguientes riesgos:

- La combinación de medias móviles puede generar señales falsas, por lo que se requiere un backtesting exhaustivo.

- Una configuración inadecuada del múltiplo ATR puede resultar en un stop loss demasiado amplio o demasiado estricto.

- No puede filtrar eficazmente las oscilaciones de precios causadas por eventos repentinos.

Para controlar el riesgo, se recomienda ajustar adecuadamente los parámetros de las medias móviles, optimizar el múltiplo ATR y establecer un tiempo máximo de retención de la posición para evitar pérdidas excesivas en una sola operación.

Direcciones de Optimización

Esta estrategia se puede optimizar en los siguientes aspectos:

- Probar medias móviles de diferentes longitudes o tipos.

- Optimizar los parámetros de las condiciones auxiliares.

- Probar otros indicadores para predecir la tendencia, como MACD, DMI, etc.

- Combinar indicadores de volumen, como volumen de negociación y diferencial de precios, para filtrar señales.

Conclusión

En general, la estrategia "Relámpago Brillante" es una estrategia estable de seguimiento de tendencia. Depende principalmente de las medias móviles para determinar la dirección de la tendencia y cuenta con una combinación de indicadores técnicos como apoyo, lo que puede filtrar parte del ruido. Aunque todavía hay margen para una mayor optimización, el riesgo general es controlable y es adecuada para invertir siguiendo tendencias de medio y largo plazo.

- 1