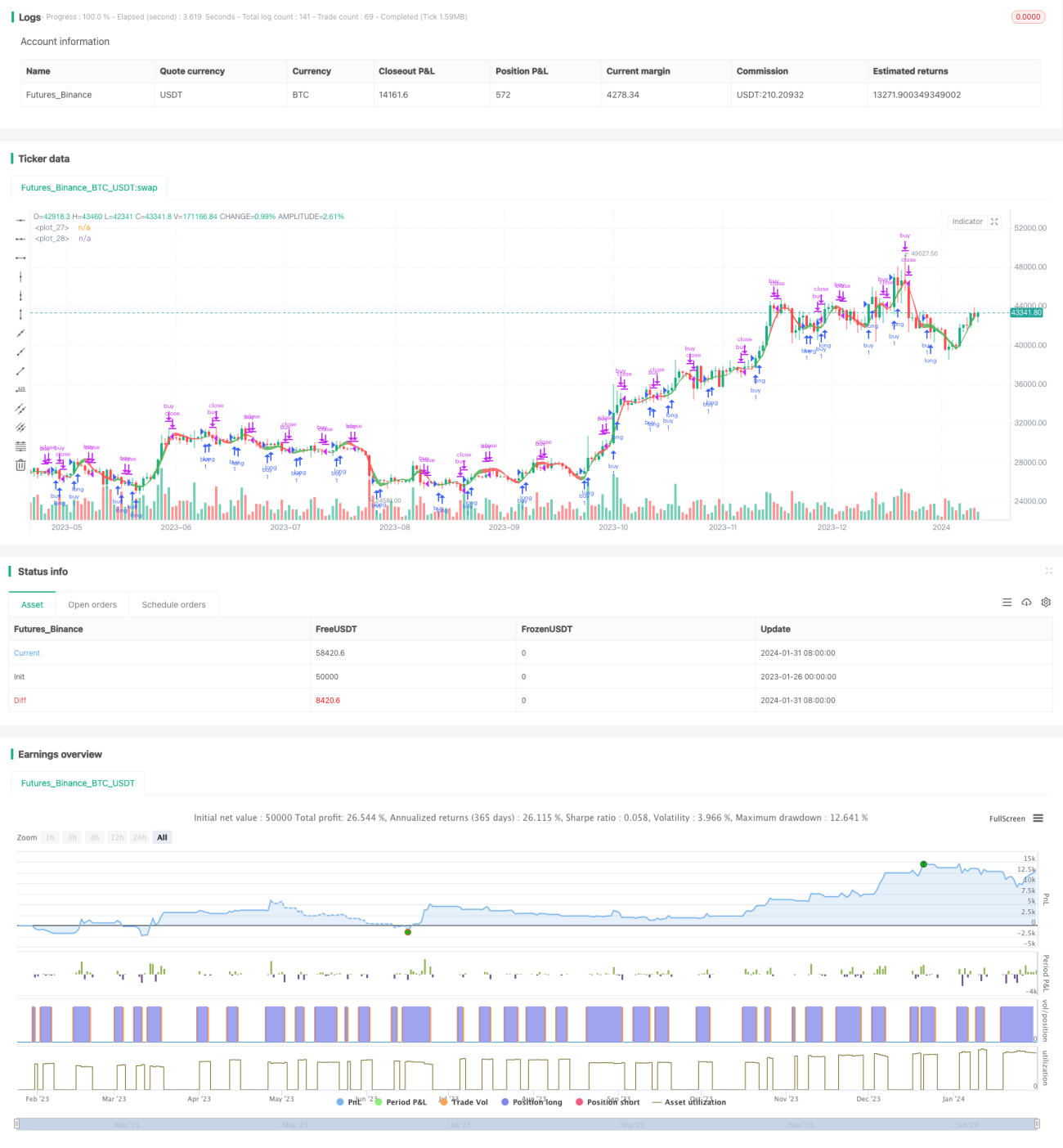

Estrategia de doble media móvil basada en predicción de tendencia

Resumen

La estrategia de doble media móvil predictiva de tendencias intenta anticipar los cambios de tendencia antes de que ocurra una reversión en el precio. Se basa en una extensión del indicador WaveTrend de LazyBear. Esta estrategia identifica la tendencia del precio y muestra visualmente las señales de compra y venta mediante un efecto de relleno de curvas.

Principio de la estrategia

La estrategia utiliza el indicador WaveTrend de LazyBear como base. WaveTrend es en sí mismo un excelente indicador de seguimiento de tendencias. Sobre esta base, la estrategia realiza optimizaciones y extensiones. Los pasos principales son los siguientes:

- Calcular el precio HLC promedio

- Calcular el precio promedio mediante EMA

- Calcular la EMA de la desviación absoluta del precio

- Calcular el indicador de ajuste de límite crítico

- Calcular la EMA de la tendencia

- Calcular las medias móviles rápidas y lentas

Mediante este tratamiento, se filtra la fluctuación aleatoria del precio y se identifica una tendencia más clara. El cruce de las medias móviles rápidas y lentas se puede utilizar para generar señales de compra y venta.

Análisis de ventajas

Esta estrategia presenta las siguientes ventajas:

- Capacidad para identificar eficazmente la tendencia del precio

- Generación oportuna de señales, pudiendo anticipar las reversiones de tendencia

- Visualización clara de la tendencia mediante el relleno de curvas

- Amplio margen de optimización paramétrica, ajustable a diferentes instrumentos y períodos

Análisis de riesgos

Esta estrategia también conlleva algunos riesgos:

- Como toda estrategia basada en indicadores técnicos, existe riesgo de fallo durante movimientos bruscos del precio

- Una configuración inadecuada de parámetros puede generar señales falsas

- El retardo en las señales puede ocasionar pérdidas

Estos riesgos pueden mitigarse ajustando parámetros, combinando con otros indicadores, etc.

Direcciones de optimización

La estrategia se puede optimizar en los siguientes aspectos:

- Ajustar parámetros para adaptarse a más instrumentos y períodos

- Incorporar estrategias de stop loss para controlar el riesgo de pérdidas

- Combinar con otros indicadores para mejorar la precisión de las señales

- Añadir modelos de aprendizaje automático para ayudar a determinar la tendencia y generar señales

Resumen

En general, la estrategia de doble media móvil predictiva de tendencias es una estrategia muy prometedora. Permite identificar eficazmente la tendencia del precio e intenta anticipar sus cambios. Con cierta optimización y mejora, puede convertirse en un potente sistema de trading cuantitativo. Su lógica de trading simple y clara, así como su efecto visual nítido, la convierten en una estrategia digna de estudio e investigación.

- 1