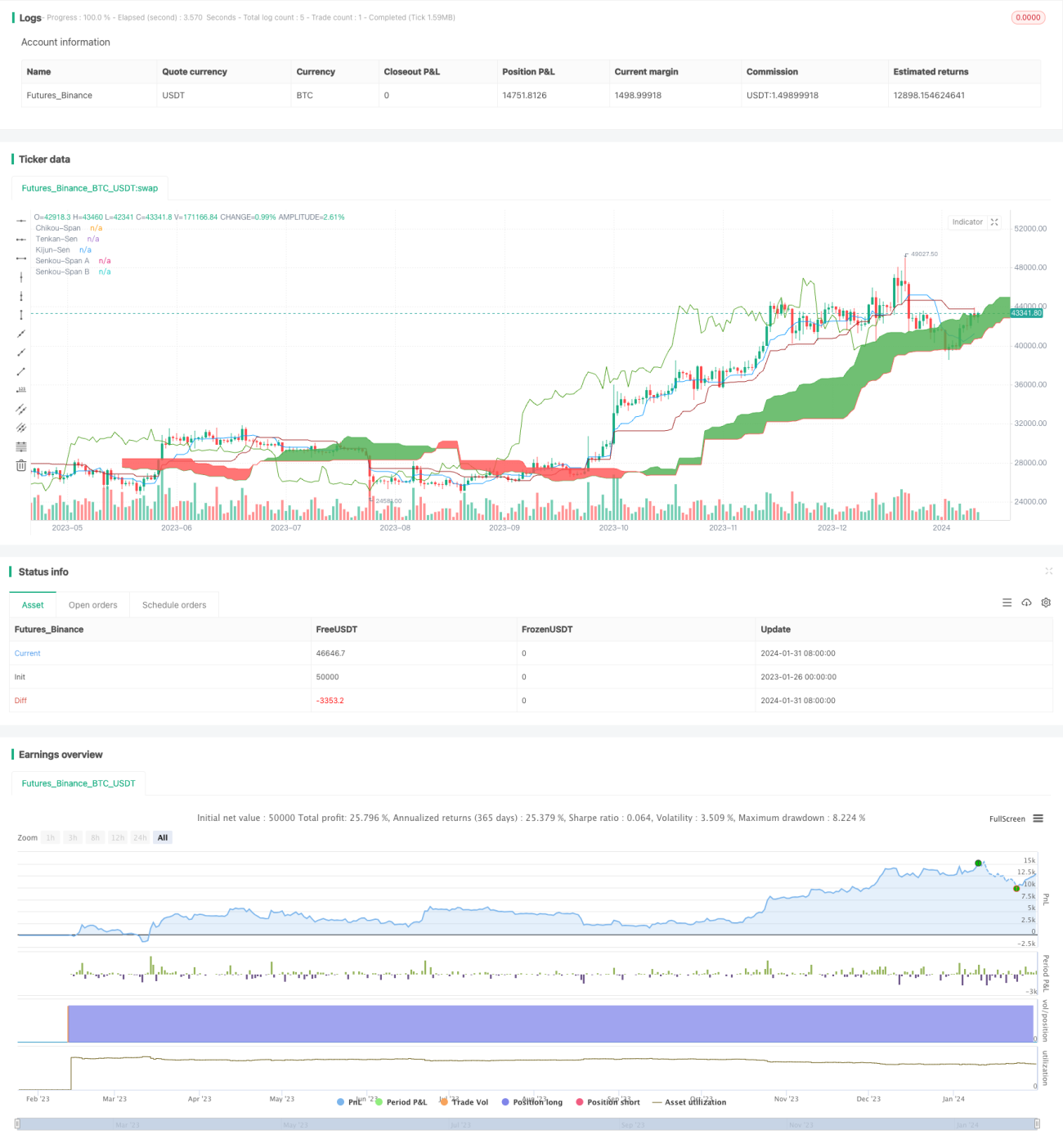

Estrategia de trading cuantitativa basada en la ruptura de la nube de Ichimoku y el indicador ADX

Resumen

El nombre de esta estrategia es "Estrategia de trading cuantitativo basada en la ruptura de la nube y el indicador ADX". Combina el análisis técnico de gráficos de nube (Ichimoku) y el indicador de movimiento direccional promedio (ADX) para decidir cuándo abrir posiciones largas o cortas. Específicamente, abre posiciones cuando el precio rompe las zonas clave del gráfico de nube y el ADX muestra una tendencia fuerte.

Principio de la estrategia

La estrategia utiliza el gráfico de nube (Ichimoku Kinko Hyo) del indicador Udon para determinar las zonas clave de soporte y resistencia. Al mismo tiempo, combina el indicador ADX para evaluar la fuerza de la tendencia. Las reglas específicas de la estrategia de trading son las siguientes:

Señal de entrada larga:

- La línea de conversión (Tenkan-sen) cruza al alza la línea base (Kijun-sen).

- La línea de retraso (Chikou Span) cruza al alza el nivel cero.

- El precio está por encima del borde superior de la nube.

- El valor del ADX es inferior a 45 (lo que indica que la tendencia no está sobre-extendida).

- El +DI está por encima del –DI (lo que indica una tendencia alcista).

Señal de entrada corta:

- La línea de conversión (Tenkan-sen) cruza a la baja la línea base (Kijun-sen).

- La línea de retraso (Chikou Span) cruza a la baja el nivel cero.

- El precio está por debajo del borde inferior de la nube.

- El valor del ADX es superior a 45 (lo que indica una posible reversión de la tendencia).

- El +DI está por debajo del –DI (lo que indica una tendencia bajista).

Análisis de ventajas

Esta estrategia combina el análisis técnico de gráficos con indicadores de tendencia, lo que permite evaluar eficazmente la dirección del mercado y las zonas de fortaleza. Las ventajas específicas son:

- Utiliza el gráfico de nube para determinar las zonas clave de soporte y resistencia, capturando tendencias fuertes.

- Combina el índice ADX para evaluar la verdadera fuerza de la tendencia, evitando operaciones erróneas.

- Las reglas son claras y fáciles de aplicar, lo que facilita su implementación en trading real.

Riesgos y soluciones

Esta estrategia también presenta algunos riesgos, principalmente relacionados con la inestabilidad en la evaluación del ADX. Los riesgos y soluciones específicas son:

- El cálculo del ADX tiene un retardo, lo que puede hacer que se pierdan reversiones rápidas. Se puede reducir el parámetro del ADX para que sea más sensible.

- El ADX no funciona bien en mercados laterales. Se pueden añadir otros indicadores de filtro, como las Bandas de Bollinger.

- El gráfico de nube también puede fallar. Se pueden ajustar sus parámetros o añadir otros indicadores de apoyo.

Sugerencias de optimización

La estrategia también se puede optimizar en los siguientes aspectos:

- Ajustar los parámetros del gráfico de nube para adaptarse a más activos.

- Añadir una estrategia de stop-loss para controlar las pérdidas por operación.

- Combinar más indicadores para formar un conjunto de filtros de señal.

- Incorporar un módulo de predicción basado en machine learning para evaluar aún más las señales de tendencia.

Conclusión

Esta estrategia combina el análisis técnico del gráfico de nube (Ichimoku) con el indicador de tendencia ADX, formando una estrategia de trading cuantitativo clara y completa. Determina las zonas clave de soporte y resistencia mientras evalúa la tendencia, lo que permite capturar eficazmente las oportunidades del mercado. La estrategia es fácil de implementar en trading real y ofrece margen de optimización, constituyendo en su conjunto una estrategia cuantitativa de calidad.

- 1