Estrategia a largo plazo de Supertrend Bitcoin

Descripción general

La estrategia Supertrend Bitcoin de largo plazo es una estrategia de trading de Bitcoin que solo toma posiciones largas. Combina el uso del indicador SuperTrend, el RSI (índice de fuerza relativa) y el ADX (índice direccional promedio) para determinar los puntos de entrada.

Principio de la estrategia

Cuando se cumplen las siguientes condiciones de entrada, la estrategia abre una posición larga:

- El indicador SuperTrend cambia a negativo.

- El RSI de 21 períodos está por debajo de 66.

- El RSI de 3 períodos está por encima de 80.

- El RSI de 28 períodos está por encima de 49.

- La señal ADX está por encima de 20.

Cuando el indicador SuperTrend cambia a positivo, la estrategia cierra la posición.

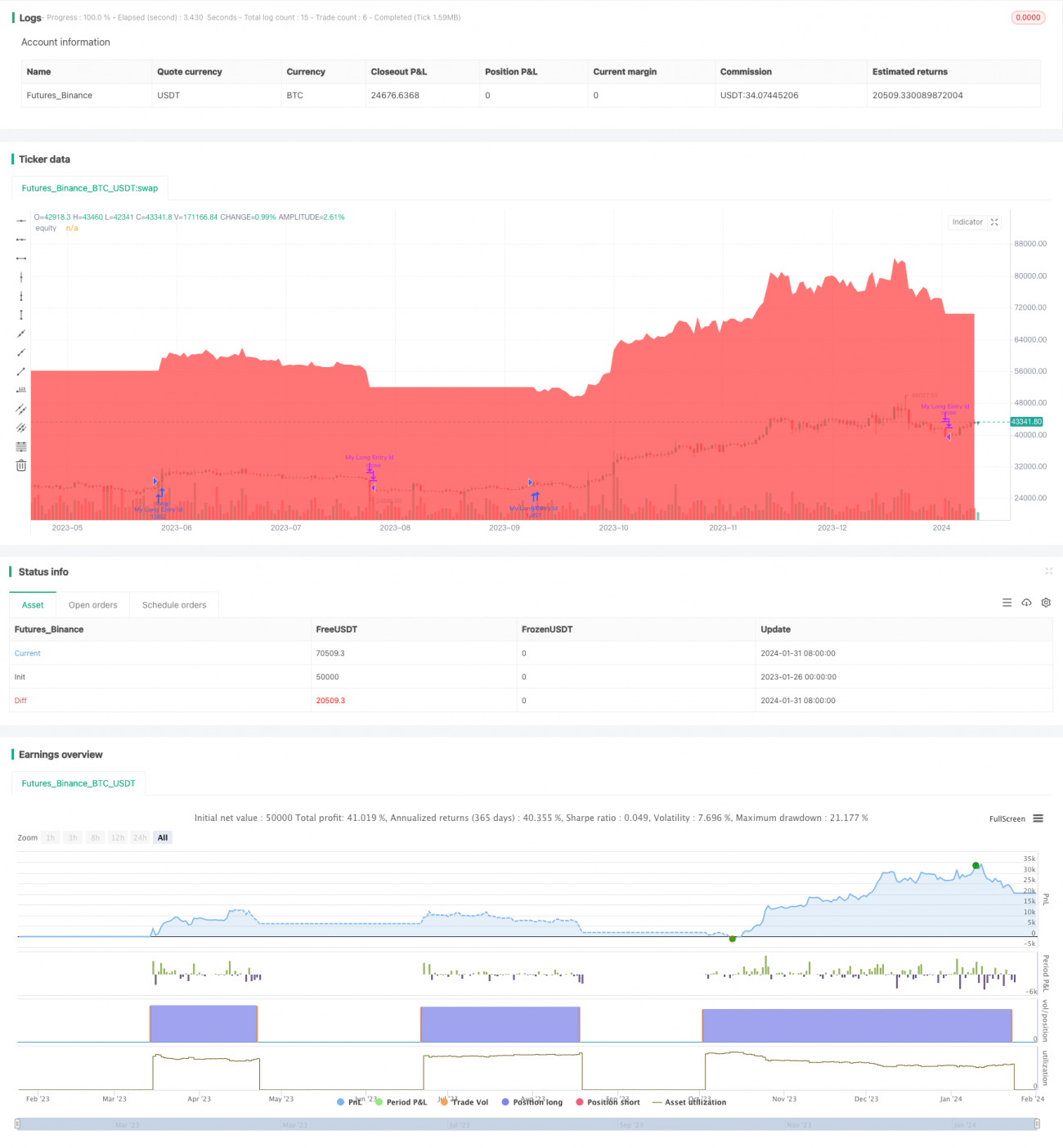

La estrategia utiliza el 100% del capital de la cuenta con un apalancamiento del 10%. Dibuja la curva de capital de la estrategia en el gráfico para su análisis. Esta configuración busca capturar movimientos alcistas en el mercado de Bitcoin durante tendencias de largo plazo, bajo condiciones específicas de indicadores técnicos.

Análisis de ventajas

La mayor ventaja de la estrategia Supertrend Bitcoin de largo plazo es que solo entra al mercado después de que los indicadores técnicos confirman plenamente la tendencia. En concreto, requiere que el RSI de corto y largo plazo muestren simultáneamente señales de sobrecompra o sobreventa, lo que indica un consenso entre los ciclos grandes y pequeños, filtrando así muchas oportunidades de trading ruidosas. Además, combina el ADX para evaluar la fuerza de la tendencia, evitando movimientos laterales en mercados de rango.

Esta estrategia que solo toma posiciones largas evita el riesgo de pérdidas ilimitadas típico de las posiciones cortas. En ciclos largos alcistas, seguir la tendencia puede ofrecer buenas tasas de acierto y rentabilidad.

Análisis de riesgos

El mayor riesgo de la estrategia Supertrend Bitcoin de largo plazo es que no puede responder a correcciones y retrocesos a corto plazo provocados por noticias repentinas. Cuando aparecen noticias negativas y el precio cae en picado, al solo tomar posiciones largas no es posible cambiar de dirección, lo que puede generar grandes pérdidas. Este es un riesgo residual inevitable.

Otro riesgo potencial es que indicadores como SuperTrend no son ideales para detectar puntos de inflexión en la estructura del mercado. Suelen ser rezagados, lo que puede hacer que se pierdan los mejores momentos de entrada o salida. Esto podría resultar en rendimientos muy inferiores a los del mercado. Para mitigar este riesgo, se pueden ajustar los parámetros adecuadamente o añadir otros indicadores adelantados para confirmación.

Direcciones de optimización

La estrategia Supertrend Bitcoin de largo plazo tiene margen para una mayor optimización:

- Se pueden añadir indicadores como el de flotación libre o el OBV para evaluar la fuerza de compra y venta, evitando comprar en máximos especulativos.

- Se puede combinar un indicador de volatilidad para entrar solo cuando la volatilidad aumente, evitando rangos de baja volatilidad poco rentables.

- Se puede incorporar un módulo de stop-loss automático, fijando un rango de retroceso para evitar grandes pérdidas que excedan la tolerancia al riesgo.

- Se puede optimizar los parámetros, ajustando los períodos del RSI para mejorar la efectividad del indicador.

- Se puede integrar modelos de aprendizaje automático para lograr parámetros dinámicos y optimización multifactorial.

Mediante estas optimizaciones, se puede mejorar aún más la estabilidad, la tasa de acierto y la rentabilidad de la estrategia.

Resumen

La estrategia Supertrend Bitcoin de largo plazo es una estrategia de inversión cuantitativa simple y directa. Su objetivo es capturar las velas alcistas de largo plazo en el mercado de Bitcoin o criptomonedas, obteniendo rendimientos estables siguiendo la tendencia. Aunque todavía conlleva ciertos riesgos, mediante ajustes de parámetros y optimización del modelo, esta estrategia puede potenciarse aún más, convirtiéndose en una herramienta útil para el trading cuantitativo. Ofrece a los inversores una idea optimista general sobre el mercado de criptoactivos para compartir los beneficios del crecimiento de los activos digitales.

/*backtest

start: 2023-01-26 00:00:00

end: 2024-02-01 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Supertrend Bitcoin Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=1000, margin_long=0.1)

atrPeriod = input(10, "ATR Length")- 1