Estrategia de ruptura de doble canal de Donchian

Resumen

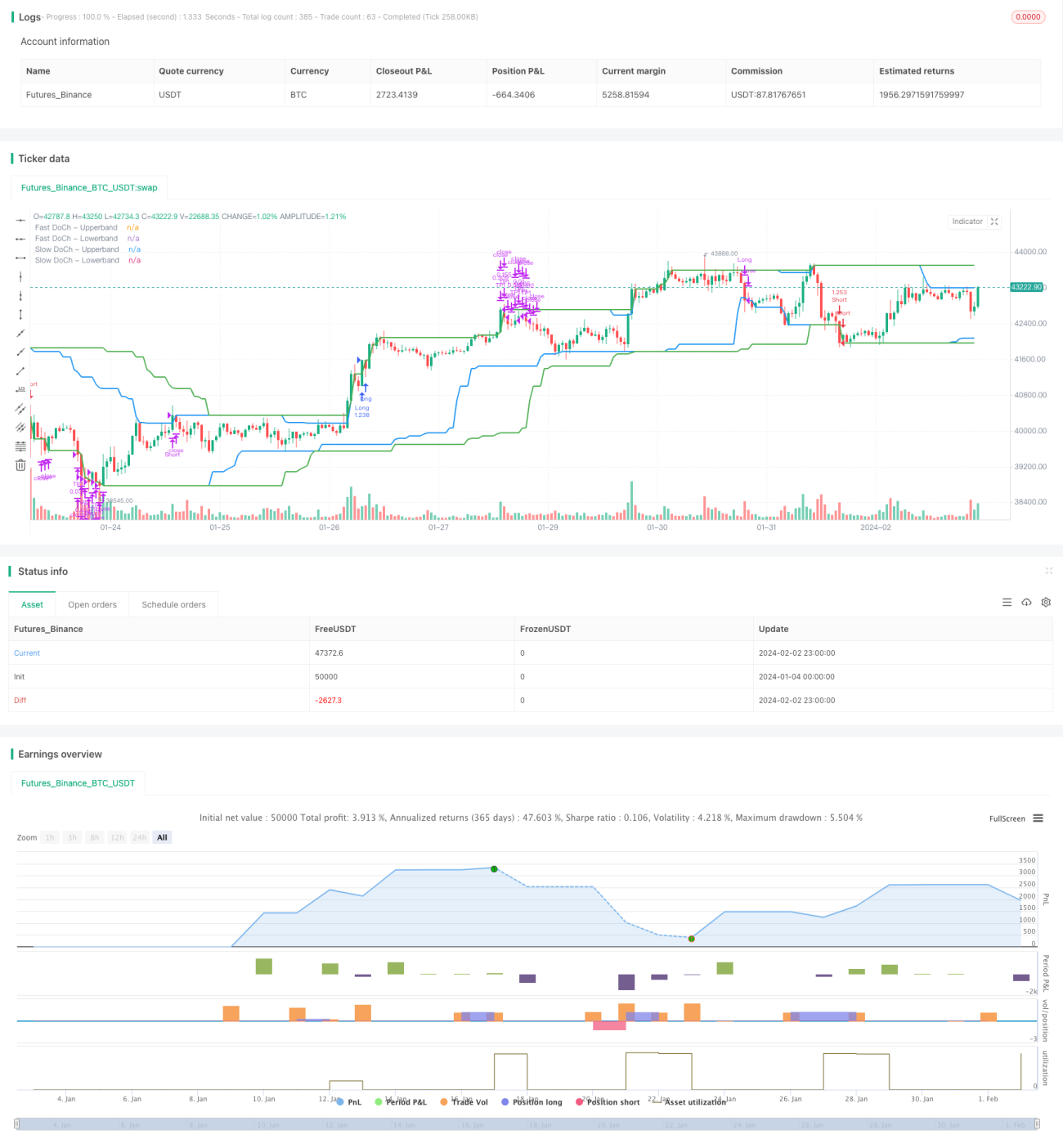

La estrategia de ruptura de doble canal Donchian es una estrategia de trading cuantitativa basada en el canal de Donchian. Esta estrategia utiliza una combinación de un canal Donchian rápido y uno lento para lograr operaciones de ruptura de bajo riesgo y alto rendimiento. Cuando el precio rompe el canal lento, se abre una posición larga/corta, y cuando el precio vuelve a romper el canal rápido, se sale con stop-loss o take-profit.

Principio de la estrategia

La estrategia se basa principalmente en dos canales Donchian, incluyendo un canal Donchian lento de período largo y un canal Donchian rápido de período corto.

El canal Donchian lento tiene un período más largo, lo que filtra eficazmente el ruido del mercado, y sus señales de ruptura son de alta confiabilidad. Cuando el precio rompe el borde superior del canal lento, se abre una posición larga; cuando el precio cae por debajo del borde inferior del canal lento, se abre una posición corta.

El canal Donchian rápido tiene un período más corto, lo que permite responder rápidamente a los movimientos de precios a corto plazo. Cuando el precio vuelve a romper este canal, indica un cambio de tendencia, y es necesario salir inmediatamente con stop-loss o take-profit.

Además, se establece una condición de volatilidad como filtro de entrada de la estrategia. Solo cuando la fluctuación del precio supera el umbral porcentual preestablecido se activa la entrada. Esto evita entradas y salidas frecuentes durante períodos de consolidación lateral.

Análisis de ventajas

- El uso de dos canales establece dos líneas de defensa, controlando eficazmente el riesgo.

- La combinación de canales rápido y lento logra una captura eficiente de tendencias.

- El mecanismo de filtro de volatilidad reduce las operaciones ineficaces.

- Combina las ventajas de seguir la tendencia y evitar la reducción del rango.

- Las reglas son claras y simples, fáciles de entender y dominar.

Análisis de riesgos

- En mercados con fuertes oscilaciones, el punto de stop-loss puede ser superado, causando grandes pérdidas.

- Una configuración inadecuada de parámetros (como la longitud del período del canal) puede reducir el rendimiento de la estrategia.

- Las comisiones de trading también afectan las ganancias.

- Es necesario prestar atención a los gaps de precios causados por eventos importantes.

Estos riesgos se pueden mitigar optimizando los parámetros, estableciendo puntos de stop-loss razonables y monitoreando eventos importantes.

Direcciones de optimización

- Probar diferentes combinaciones de parámetros de período del canal Donchian.

- Optimizar el parámetro de volatilidad para encontrar el mejor momento de entrada.

- Agregar indicadores de juicio de tendencia para evitar operaciones en contra de la tendencia.

- Seleccionar activos basándose en fundamentos de acciones.

- Ajustar el mecanismo de stop-loss para evitar la ampliación de pérdidas.

Resumen

En general, la estrategia de ruptura de doble canal Donchian es una estrategia de seguimiento de tendencias relativamente estable y confiable. Combina las ventajas de captura de tendencias y control de riesgos, y es adecuada como módulo base para diversas estrategias de trading de acciones. Mediante la optimización de parámetros y el perfeccionamiento de reglas, se puede mejorar aún más el rendimiento de esta estrategia.

- 1