Estrategia de seguimiento de oscilación de bandas libres

Resumen

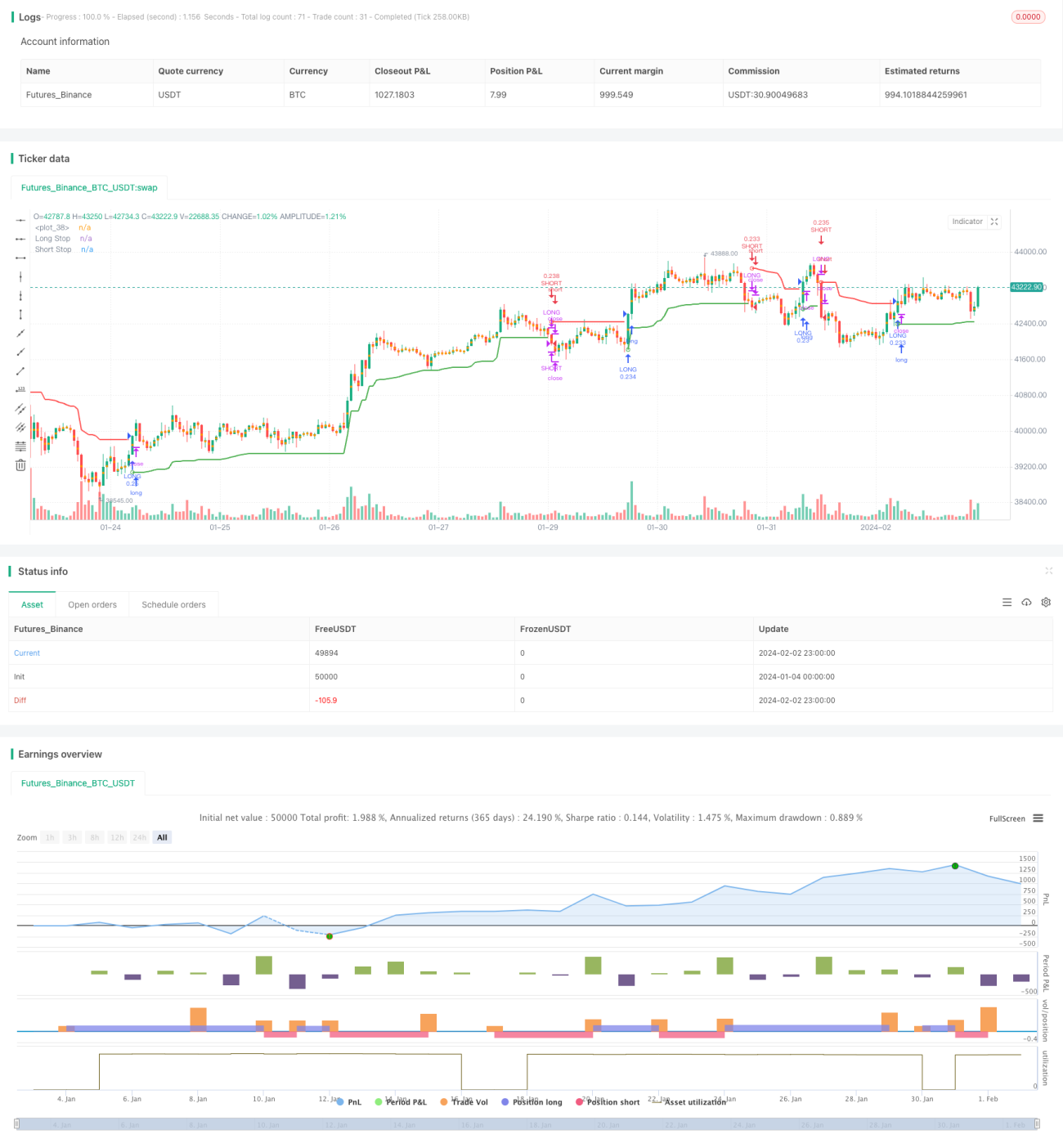

La idea principal de esta estrategia es calcular niveles de stop-loss de largo y corto plazo basados en el indicador ATR, y generar señales de trading cuando el precio supera estas líneas de stop. Combina funciones de seguimiento de tendencia y captura de movimientos laterales.

Principio de la estrategia

La estrategia utiliza el ATR de N períodos multiplicado por un coeficiente para calcular las líneas de stop tanto para posiciones largas como cortas. La fórmula específica es:

Stop-loss largo = Precio máximo - ATR * Coeficiente

Stop-loss corto = Precio mínimo + ATR * Coeficiente

Cuando el precio sube y supera la línea de stop-loss largo, se abre una posición larga; cuando el precio baja y supera la línea de stop-loss corto, se abre una posición corta. Tras abrir una posición, se realiza un seguimiento en tiempo real de la fluctuación del precio para ajustar la línea de stop-loss móvil.

Este método de utilizar bandas de ATR como niveles de stop permite capturar de manera efectiva la tendencia del precio mientras se mantiene un riesgo controlado. Las señales se generan cuando se produce una ruptura significativa del precio, filtrando eficazmente las rupturas falsas.

Ventajas

La mayor ventaja de esta estrategia es que puede ajustar automáticamente el stop-loss, capturando la tendencia del precio mientras controla el riesgo. Las ventajas específicas son:

-

El uso de un stop-loss flotante basado en ATR permite ajustar la amplitud del stop según la volatilidad del mercado, controlando eficazmente la pérdida por operación.

-

La generación de señales mediante rupturas ayuda a filtrar parte del ruido, evitando comprar en máximos o vender en mínimos.

-

El ajuste en tiempo real de la línea de stop-loss para seguir el precio evita que el stop sea demasiado amplio y permite asegurar más ganancias.

Análisis de riesgos

La estrategia también presenta algunos riesgos, principalmente relacionados con la configuración del stop-loss y el método de generación de señales. Los puntos de riesgo son:

-

Una elección inadecuada del período del ATR y del coeficiente puede provocar un stop-loss demasiado amplio o demasiado estrecho.

-

El método de ruptura podría pasar por alto oportunidades al inicio de una tendencia.

-

El seguimiento del stop-loss al final de una tendencia puede presentar cierto retraso, sin lograr una salida perfecta.

Las contramedidas principales son ajustar los parámetros para que el stop-sea más razonable, o complementar con otros indicadores para evaluar la tendencia y las señales.

Direcciones de optimización

Esta estrategia se puede optimizar en los siguientes aspectos:

-

Agregar un segundo nivel de stop-loss para controlar aún más el riesgo.

-

Combinar con otros indicadores para determinar la tendencia y mejorar la calidad de las señales.

-

Incorporar una estrategia de take-profit móvil para aumentar las ganancias cuando la tendencia se extiende.

-

Optimizar los parámetros del período del ATR y el coeficiente para que el stop-loss se ajuste mejor a las fluctuaciones reales del precio.

Conclusión

En general, esta estrategia es muy práctica: permite ajustar automáticamente el stop-loss, controlando eficazmente el riesgo, y a la vez puede obtener buenas ganancias mediante el seguimiento de tendencias. Podemos optimizar y mejorar aún más la estrategia integrándola con otros métodos de análisis, haciéndola más estable e inteligente.

/*backtest

start: 2024-01-04 00:00:00

end: 2024-02-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © melihtuna

//@version=4

strategy("Chandelier Exit - Strategy",shorttitle="CE-STG" , overlay=true, default_qty_type=strategy.cash, default_qty_value=10000, initial_capital=10000, currency=currency.USD, commission_value=0.03, commission_type=strategy.commission.percent)- 1