Estrategia optimizada de cruce de medias móviles

Resumen

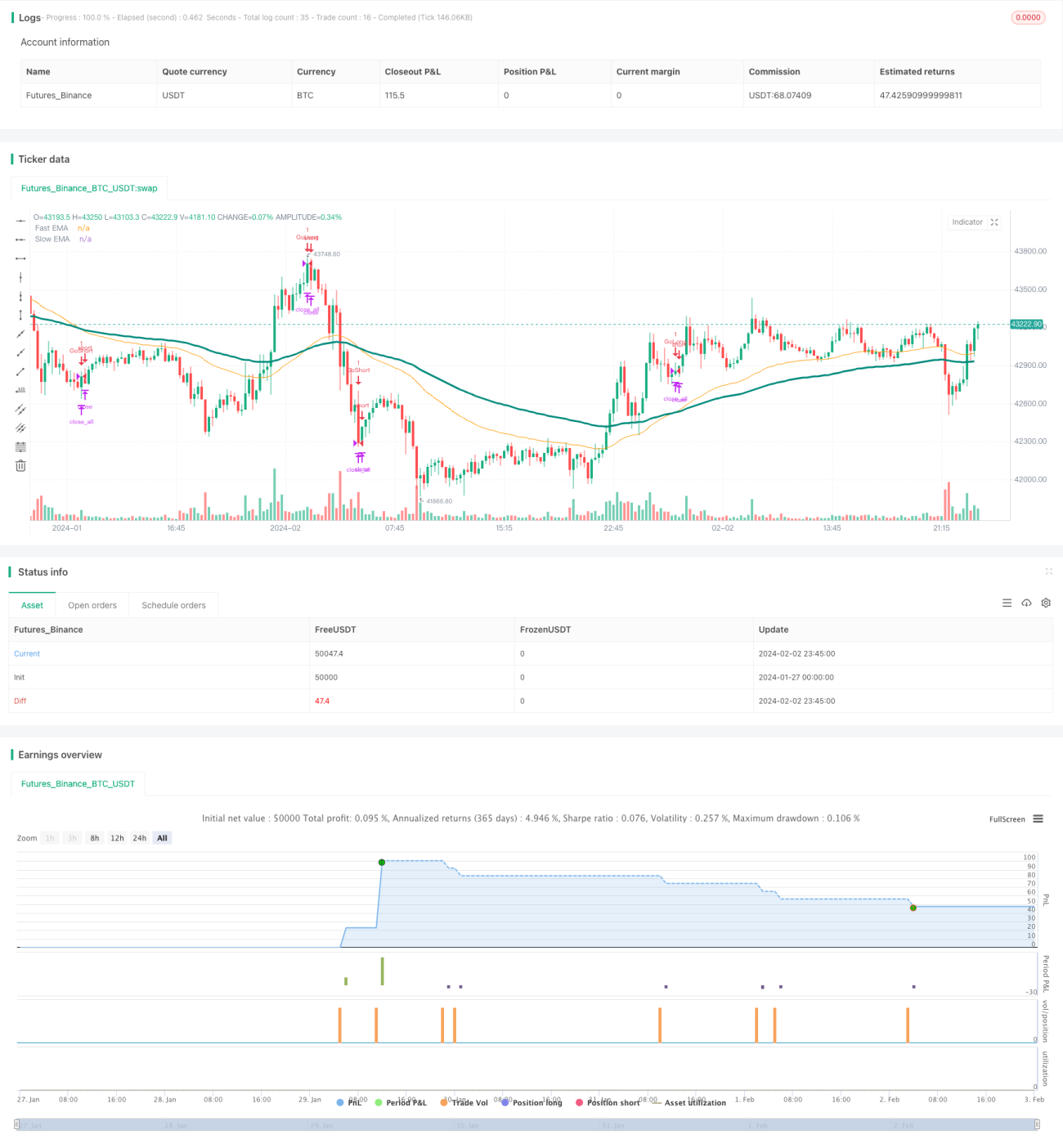

Esta estrategia se basa en el cruce de medias móviles convencionales para generar señales de compra y venta, pero con algunas modificaciones para producir señales de trading más precisas. La estrategia combina el cruce de una media móvil rápida y una media móvil lenta para determinar la tendencia, y pertenece a las estrategias de seguimiento de tendencia.

Principio de la estrategia

Cuando la media móvil rápida cruza al alza la media móvil lenta desde abajo, se considera una señal de compra; cuando la media móvil rápida cruza a la baja la media móvil lenta desde arriba, se considera una señal de venta. Es decir, el cruce alcista (golden cross) indica posición larga, y el cruce bajista (death cross) indica posición corta. Una vez que se abre una posición larga/corta, se establece un nivel de stop loss para evitar pérdidas excesivas.

La clave de la estrategia reside en la elección de las medias móviles rápida y lenta. En esta estrategia se utilizan medias móviles exponenciales de longitud 50 y 100 como líneas rápida y lenta respectivamente. Ajustando los parámetros de las medias se puede optimizar el rendimiento de la estrategia.

Análisis de ventajas

Esta estrategia combina dos medias móviles para determinar la dirección de la tendencia, lo que permite filtrar eficazmente el ruido del mercado e identificar tendencias. En comparación con una estrategia de una sola media, esta estrategia puede aumentar la probabilidad de obtener ganancias. Además, establecer un stop loss también limita las pérdidas en operaciones individuales.

La estrategia utiliza el principio de cruce para identificar puntos de inflexión de tendencia, lo que permite capturar oportunidades de tendencia de manera oportuna. En comparación con estrategias que incluyen lógica condicional compleja, esta estrategia es fácil de entender y fácil de implementar.

Análisis de riesgos

Esta estrategia puede presentar tres riesgos principales: riesgo de parámetros inadecuados de medias móviles, riesgo de tiempo de tenencia inapropiado y riesgo de nivel de stop loss inadecuado.

-

Una elección inadecuada de los parámetros de las medias móviles generará señales falsas. Si la longitud de las medias es demasiado corta o demasiado larga, se puede malinterpretar el mercado; es necesario ajustarlas adecuadamente para que coincidan con las características específicas del activo.

-

Un período de tenencia demasiado largo o demasiado corto impide maximizar las ganancias o controlar el riesgo. Se deben probar diferentes métodos de salida para determinar el período de tenencia óptimo.

-

Un nivel de stop loss mal establecido dará como resultado un stop loss demasiado amplio o demasiado ajustado; se debe determinar un stop loss adecuado basado en la volatilidad del activo.

Direcciones de optimización

Esta estrategia se puede optimizar en los siguientes aspectos:

-

Probar más combinaciones de parámetros de medias móviles para encontrar los parámetros óptimos.

-

Determinar un stop loss dinámico basado en la fluctuación de precios de los últimos N días o en el ATR.

-

Combinar más indicadores para determinar el momento de entrada, como MACD, KD, etc.

-

Agregar reglas de filtro de tendencia para evitar operar en mercados laterales.

-

Se puede considerar aplicar la estrategia a más activos, o mejorarla como estrategia multi-activo.

Conclusión

Esta estrategia optimizada de cruce de medias móviles combina las ventajas de las medias rápidas y lentas para determinar la dirección de la tendencia, y establece un stop loss para controlar el riesgo. Es una estrategia de seguimiento de tendencia fácil de implementar. Se puede mejorar aún más su estabilidad y eficiencia mediante la optimización de parámetros, la optimización del stop loss y el filtrado de señales. En comparación con estrategias que incluyen lógica compleja, esta estrategia es más fácil de entender y tiene una barrera de implementación más baja, lo que la hace muy adecuada como estrategia de entrada para el trading cuantitativo.

/*backtest

start: 2024-01-27 00:00:00

end: 2024-02-03 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ashishchauhan

strategy(title="MA CO Strategy Test", overlay=true, pyramiding=0, initial_capital=100000)- 1