Estrategia de bandas de volatilidad con seguimiento de pendiente dual

Resumen

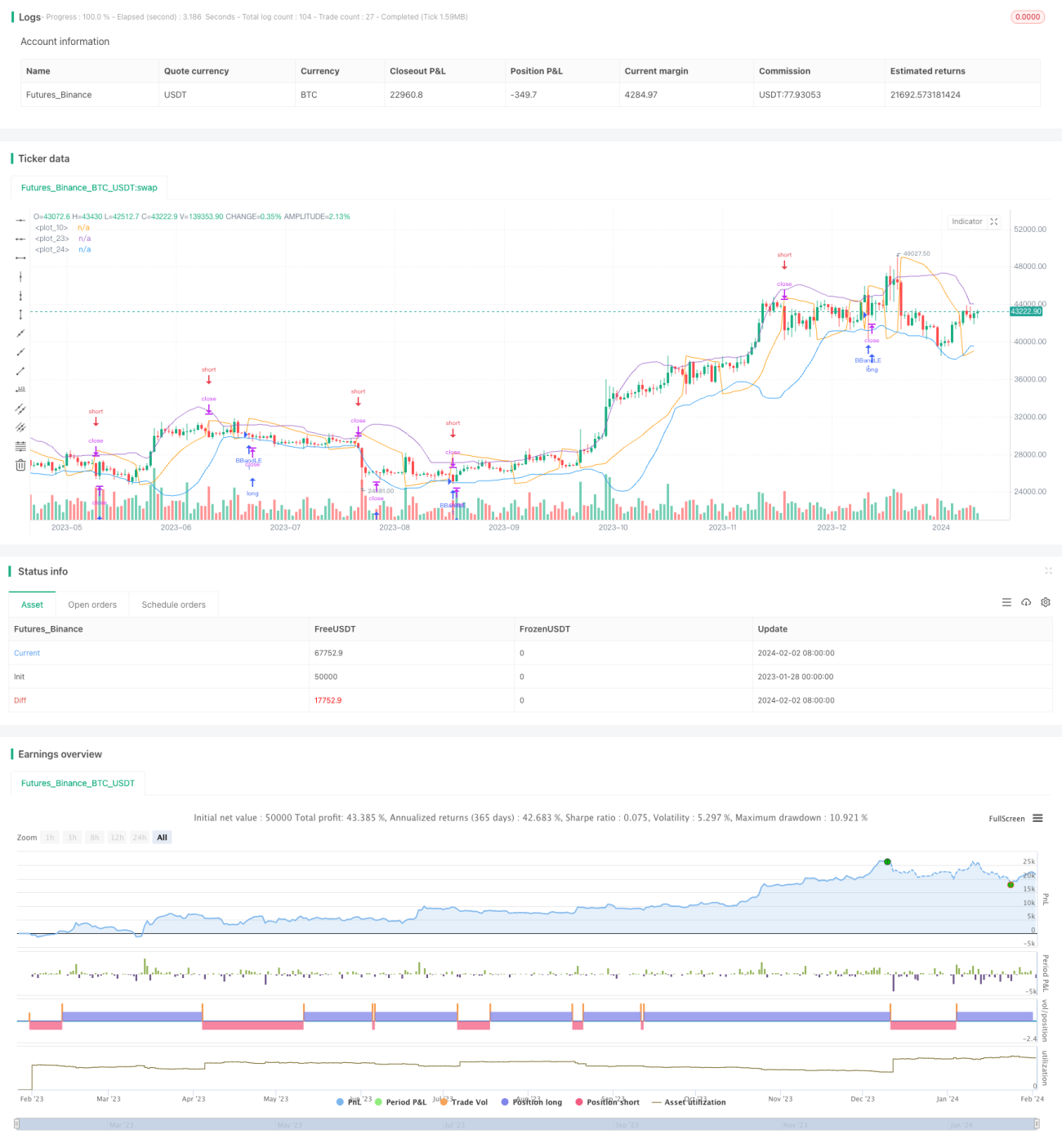

La estrategia de bandas de volatilidad con seguimiento de pendiente dual combina el indicador de Bandas de Bollinger y el indicador PSAR. Cuando se rompe la banda inferior de Bollinger, se abre una posición larga, y cuando el indicador PSAR gira a la baja, se abre una posición corta, logrando capturar los puntos de inflexión de la tendencia con mayor precisión. El objetivo de esta estrategia es aprovechar las oportunidades alcistas cuando el precio de la acción se encuentra en un canal ascendente, y al mismo tiempo cambiar a corto de manera oportuna cuando el precio comienza a caer, logrando así una operativa bidireccional.

Principio de la estrategia

La estrategia primero calcula la banda superior, la banda media y la banda inferior de Bollinger. La banda media es la media móvil simple del precio de cierre de N días, y las bandas superior e inferior son la banda media más/menos k veces la desviación estándar. Luego se calcula el indicador de parada y reversión parabólica (PSAR). Cuando este cruza de arriba hacia abajo el precio mínimo, se considera una señal de venta.

Al entrar en una dirección larga, si el precio de cierre está por debajo de la banda inferior de Bollinger, se abre una posición larga, y se coloca un stop loss en la banda inferior. Cuando el PSAR gira a la baja y cae por debajo del precio mínimo, se abre una posición corta, es decir, en el momento en que la señal se invierte.

Esta estrategia combina el seguimiento de tendencia de las Bandas de Bollinger y la característica de reversión de tendencia del PSAR, permitiendo tanto seguir la tendencia como capturar oportunidades de reversión de manera oportuna, logrando un funcionamiento de doble vía.

Ventajas de la estrategia

-

Combina múltiples indicadores, mejorando la precisión de las decisiones. Las Bandas de Bollinger determinan la tendencia general, y el PSAR juzga los ajustes locales, complementándose entre sí.

-

Actúa a favor de la tendencia y en contra de ella, capturando reversiones. Las Bandas de Bollinger capturan la tendencia principal, mientras que el PSAR indica oportunidades de reversión, permitiendo operar en largo a favor de la tendencia y en corto en contra de ella.

-

Más oportunidades de operaciones bidireccionales. Tanto si el mercado sube como si baja, esta estrategia puede generar ganancias.

-

Stop loss automático, controlando estrictamente el riesgo. La banda inferior de Bollinger y el PSAR actúan como niveles de stop loss adaptativos, reduciendo la probabilidad de grandes pérdidas.

Riesgos de la estrategia

-

La expansión de las Bandas de Bollinger puede aumentar las pérdidas. Cuando la volatilidad del mercado aumenta, la distancia entre las bandas superior e inferior se amplía, lo que provoca que el stop loss quede demasiado lejos, aumentando así el riesgo de pérdida.

-

Una configuración inadecuada del parámetro PSAR puede hacer que se pierdan las reversiones. Los parámetros alcistas y bajistas del PSAR deben establecerse con cuidado; de lo contrario, se podría pasar por alto el momento de la reversión del precio.

-

El número de operaciones puede ser demasiado frecuente. El PSAR es demasiado sensible a pequeñas fluctuaciones, lo que puede generar transacciones innecesarias y aumentar los costos de negociación.

Optimización de la estrategia

-

Optimizar los parámetros de las Bandas de Bollinger para adaptarse a los cambios del mercado. Se pueden probar diferentes combinaciones de parámetros de las Bandas de Bollinger para elegir los óptimos, haciendo que las bandas se ajusten mejor a distintos entornos de mercado.

-

Combinar con otros indicadores para filtrar señales falsas. Se pueden añadir indicadores como KDJ para juzgar la dirección alcista o bajista, evitando señales erróneas causadas por una configuración inadecuada del PSAR.

-

Optimizar la estrategia de trading para reducir operaciones innecesarias. Se puede establecer un nivel mínimo de take profit y stop loss para evitar pequeñas oscilaciones que provoquen operaciones repetitivas de bajo monto.

Conclusión

La estrategia de bandas de volatilidad con seguimiento de pendiente dual aprovecha plenamente la capacidad de seguimiento de tendencia de las Bandas de Bollinger y la capacidad de identificación de reversiones del PSAR, logrando operaciones bidireccionales, actuando a favor de la tendencia y en contra de ella. En comparación con el uso de un solo indicador, esta estrategia puede mejorar significativamente la precisión de las decisiones, reduciendo las señales falsas y aumentando las oportunidades de trading correctas. Mediante la optimización de parámetros y la combinación con otros indicadores, se puede mejorar aún más la estabilidad y el factor de beneficio de la estrategia.

- 1