Estrategia de seguimiento de tendencias basada en el indicador SMA de múltiples períodos

Resumen

Esta estrategia combina medias móviles simples (SMA) de varios períodos diferentes para determinar y seguir la tendencia. La idea central es: comparar las direcciones ascendentes y descendentes de las SMA de diferentes períodos para identificar la tendencia; cuando una SMA de período corto cruza por encima de una SMA de período más largo, se abre una posición larga; cuando una SMA de período corto cruza por debajo de una SMA de período más largo, se abre una posición corta. Al mismo tiempo, se utiliza el indicador ZeroLagEMA para confirmar las entradas y salidas.

Principio de la Estrategia

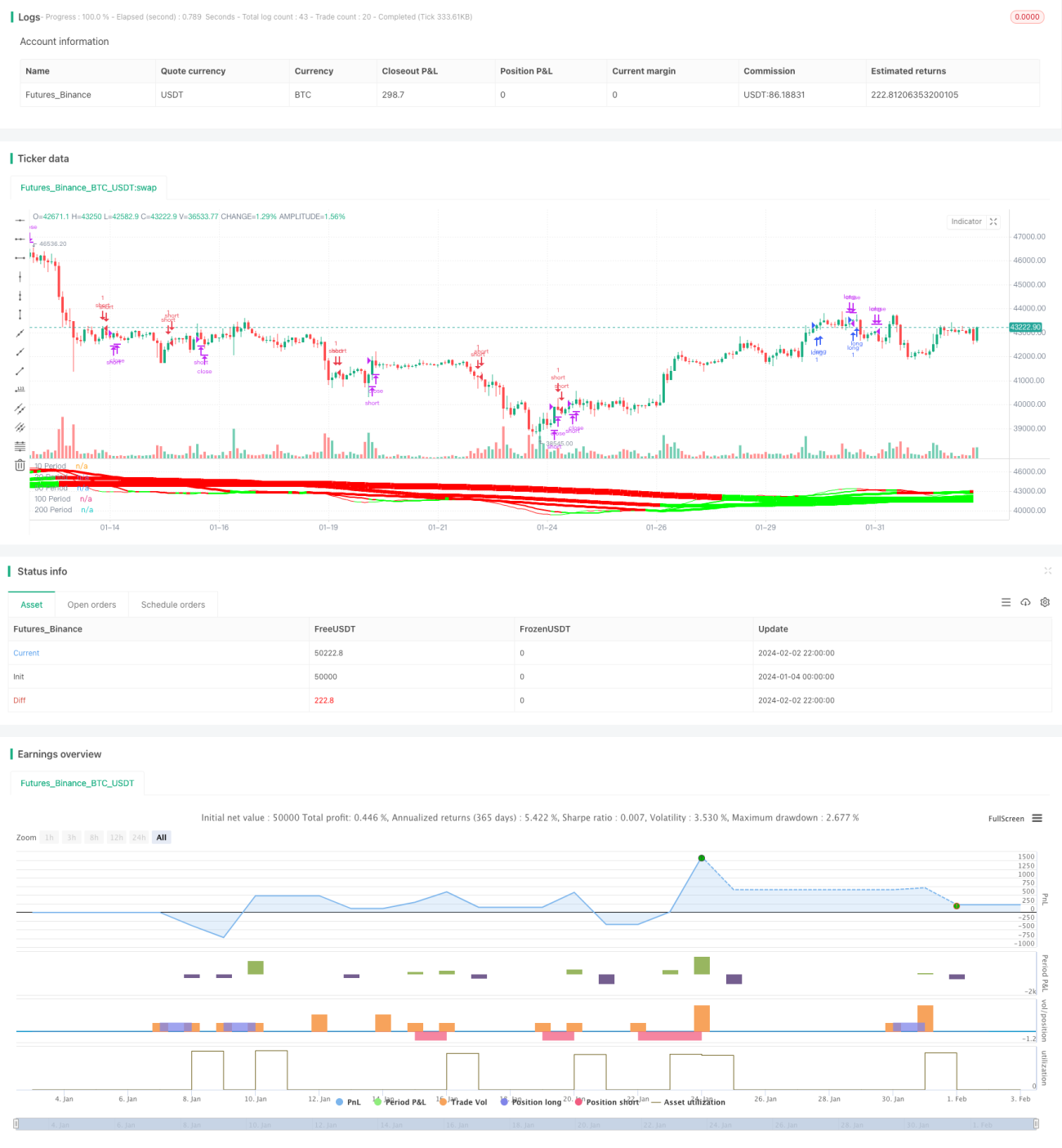

- Se utilizan 5 SMA de diferentes períodos: 10, 20, 50, 100 y 200 períodos.

- Se comparan las direcciones ascendentes y descendentes de estas 5 medias para determinar la dirección de la tendencia. Por ejemplo, cuando las SMA de 10, 20, 100 y 200 períodos suben simultáneamente, se considera una tendencia alcista; cuando todas bajan, se considera una tendencia bajista.

- Se comparan los valores de las SMA de diferentes períodos para generar señales de trading. Por ejemplo, cuando la SMA de 10 períodos cruza por encima de la SMA de 20 períodos, se abre una posición larga (señal de entrada); cuando la SMA de 10 períodos cruza por debajo de la SMA de 20 períodos, se abre una posición corta (señal de entrada).

- Se utiliza ZeroLagEMA como confirmación de entrada y señal de salida. Cuando el ZeroLagEMA de período rápido cruza por encima del de período lento, se abre una posición larga; cuando cruza por debajo, se cierra la posición larga. La señal para posiciones cortas se interpreta de manera opuesta.

Ventajas de la Estrategia

- La combinación de múltiples SMA de diferentes períodos permite identificar eficazmente la dirección de la tendencia del mercado.

- La comparación de los valores de las SMA de diferentes períodos genera señales de trading, estableciendo reglas cuantitativas de entrada y salida.

- El filtro ZeroLagEMA ayuda a evitar operaciones innecesarias, mejorando la estabilidad de la estrategia.

- Al combinar el juicio de tendencia con las señales de trading, se implementa un enfoque de seguimiento de tendencia.

Riesgos de la Estrategia y Soluciones

- Cuando el mercado entra en una fase de consolidación lateral, las señales de las SMA pueden generar cruces frecuentes, lo que conlleva el riesgo de operaciones ineficaces y pérdidas.

- Solución: aumentar el parámetro de filtro del ZeroLagEMA para evitar la entrada basada en señales no válidas.

- Debido a la referencia a muchas SMA de diferentes períodos, las señales pueden tener cierto retraso, lo que impide reaccionar a tiempo ante movimientos bruscos de corto plazo.

- Solución: combinar indicadores más sensibles, como el MACD, para ayudar en el juicio.

Direcciones de Optimización de la Estrategia

- Optimizar los parámetros de período de las SMA para encontrar la mejor combinación.

- Agregar estrategias de stop loss, como el trailing stop, para controlar aún más las pérdidas por operación.

- Incorporar un mecanismo de gestión del tamaño de la posición, aumentando la exposición cuando la tendencia es fuerte y reduciéndola en mercados laterales.

- Combinar más indicadores auxiliares, como MACD, KDJ, etc., para mejorar la estabilidad general de la estrategia.

Conclusión

Esta estrategia, mediante la combinación de múltiples SMA de diferentes períodos, logra identificar eficazmente la dirección de la tendencia del mercado y genera señales de trading cuantitativas. Al mismo tiempo, la aplicación del ZeroLagEMA mejora la tasa de acierto de la estrategia. En resumen, la estrategia implementa un enfoque de trading cuantitativo basado en el seguimiento de tendencia, con resultados significativos. Mediante una mayor optimización de los parámetros de período de las SMA, las estrategias de stop loss y la gestión del tamaño de la posición, se puede potenciar aún más su efectividad, lo que la hace digna de ser probada y aplicada en operaciones reales.

/*backtest

start: 2024-01-04 00:00:00

end: 2024-02-03 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Forex MA Racer - SMA Performance /w ZeroLag EMA Trigger", shorttitle = "FX MA Racer (5x SMA, 2x zlEMA)", overlay=false )

// === INPUTS ===- 1