Poderosa estrategia de trading cuantitativa basada en EMA y RSI

Resumen

Esta estrategia, denominada "Regla del Cruce Dorado", es una estrategia de trading cuantitativo que combina simultáneamente la media móvil exponencial (EMA) y el índice de fuerza relativa (RSI). Su idea principal es comprar en zonas de alta demanda y vender en zonas de alta oferta, utilizando la EMA para determinar la dirección general de la tendencia y el RSI para identificar áreas de sobrecompra y sobreventa.

Principio de la Estrategia

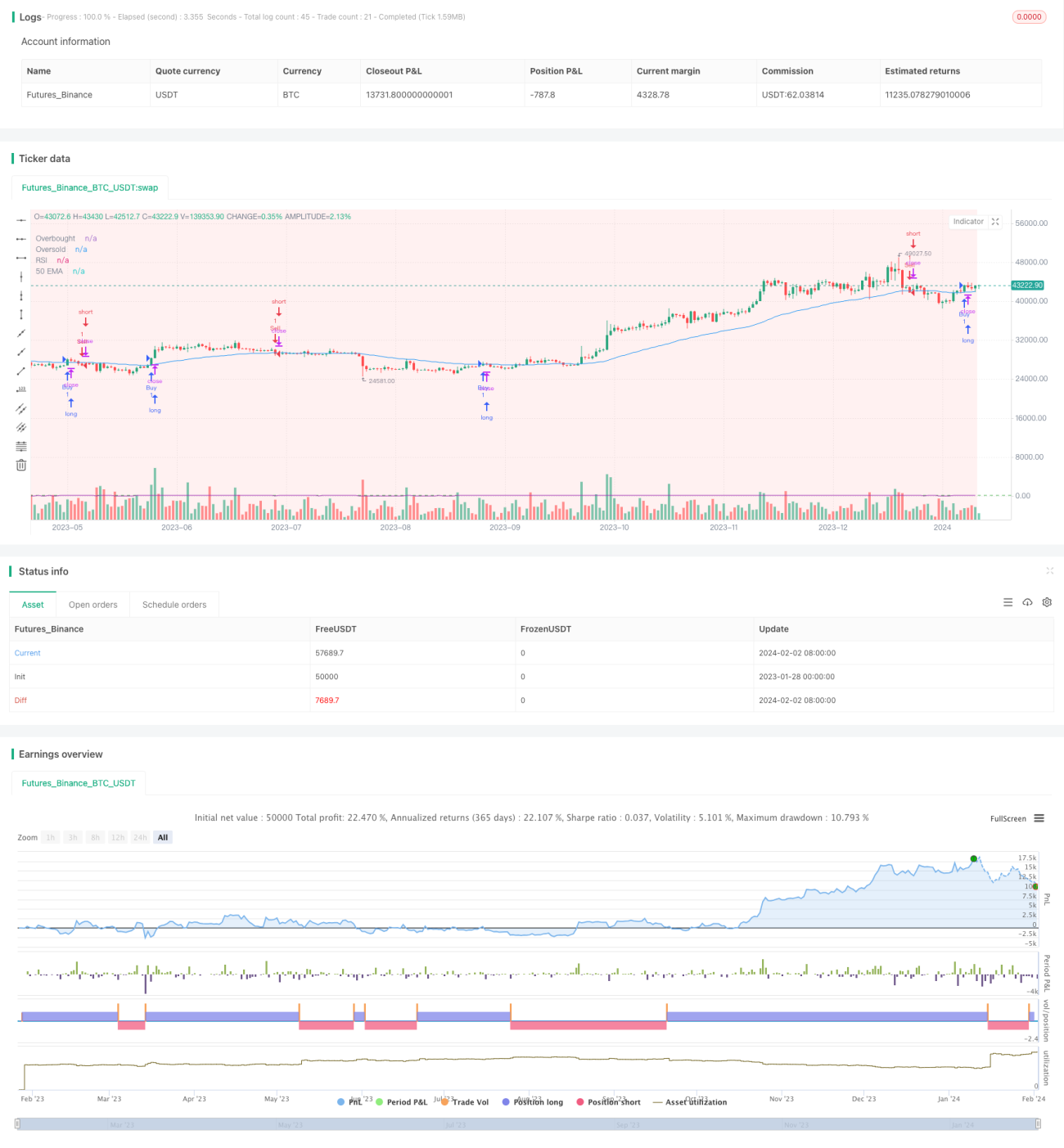

La estrategia primero calcula la EMA de 50 períodos y el RSI de 14 períodos. Luego, establece bandas de Bollinger para definir las zonas de alta demanda y alta oferta. La señal de compra se genera cuando el precio está por encima de la EMA de 50 períodos y el RSI supera 55. La señal de venta se genera cuando el precio está por debajo de la EMA de 50 períodos y el RSI es inferior a 45. El punto de entrada de la estrategia es comprar en la zona de alta demanda y vender en la zona de alta oferta.

Específicamente, cuando el precio de cierre está por encima de la EMA de 50 períodos y dentro de la zona de alta demanda, se emite una señal de compra; cuando el precio de cierre está por debajo de la EMA de 50 períodos y dentro de la zona de alta oferta, se emite una señal de venta. De esta forma, se utiliza la EMA para determinar la tendencia general y el RSI para identificar zonas de sobrecompra/sobreventa, ejecutando operaciones tácticas inversas en áreas extremas, logrando así una alta tasa de acierto.

Análisis de Ventajas

Esta estrategia combina los dos indicadores, EMA y RSI, lo que permite juzgar eficazmente la tendencia del mercado y las zonas de sobrecompra/sobreventa. La EMA suaviza los precios y determina la tendencia general, mientras que el RSI evalúa el espacio de ajuste local. Ambos se complementan y evitan señales falsas.

Además, la estrategia incorpora los conceptos de zonas de alta demanda y alta oferta, utilizando bandas de Bollinger para definir los intervalos de sobrecompra/sobreventa. Esto permite filtrar la mayor parte del ruido y solo operar en áreas extremas, mejorando así la tasa de acierto de la estrategia.

En resumen, la estrategia integra múltiples indicadores y conceptos, aprovechando las fortalezas de diferentes herramientas para formar un sistema de selección de valor y sincronización de mercado sólido, lo que permite obtener altas tasas de rentabilidad.

Análisis de Riesgos

El mayor riesgo de esta estrategia radica en la configuración de las bandas de Bollinger. Si las zonas de alta demanda y alta oferta se establecen demasiado amplias o demasiado estrechas, la estrategia puede sufrir pérdidas frecuentes. Es necesario ajustar los parámetros según las características de cada acción y las condiciones del mercado.

Otro riesgo potencial es que, si el mercado presenta una fase prolongada de formación de techo o suelo, existe la posibilidad de que tanto la EMA como el RSI generen señales erróneas. En ese caso, se debe intervenir manualmente para detener la estrategia y evitar pérdidas significativas.

Direcciones de Optimización

En primer lugar, la estrategia puede incorporar algoritmos de aprendizaje automático para optimizar dinámicamente los parámetros. Por ejemplo, se podría utilizar aprendizaje por refuerzo para ajustar los límites superior e inferior de las bandas de Bollinger, o emplear LSTM para optimizar los parámetros de la EMA y el RSI.

En segundo lugar, la estrategia puede combinarse con técnicas de recolección de texto y procesamiento de lenguaje natural para obtener indicadores de sentimiento del mercado que ayuden en la toma de decisiones. Ante situaciones extremas de sentimiento del mercado, se puede intervenir manualmente para evitar riesgos de manera efectiva.

En tercer lugar, la estrategia puede integrarse con estrategias de selección de acciones. Primero, utilizar métodos como el aprendizaje profundo para identificar activos con potencial de crecimiento; luego, aplicar esta estrategia para la sincronización de mercado, mejorando así el rendimiento general.

Conclusión

En general, esta estrategia combina indicadores de manera adecuada, presenta ventajas evidentes y controla eficazmente los riesgos. Mediante la introducción de tecnologías como el aprendizaje automático y el análisis de texto para su optimización, se espera mejorar aún más su rendimiento, convirtiéndola en un modelo de estrategias cuantitativas de nueva generación.

- 1