Estrategia de trading cuantitativa basada en SMA y líneas de tendencia rodantes

Visión general

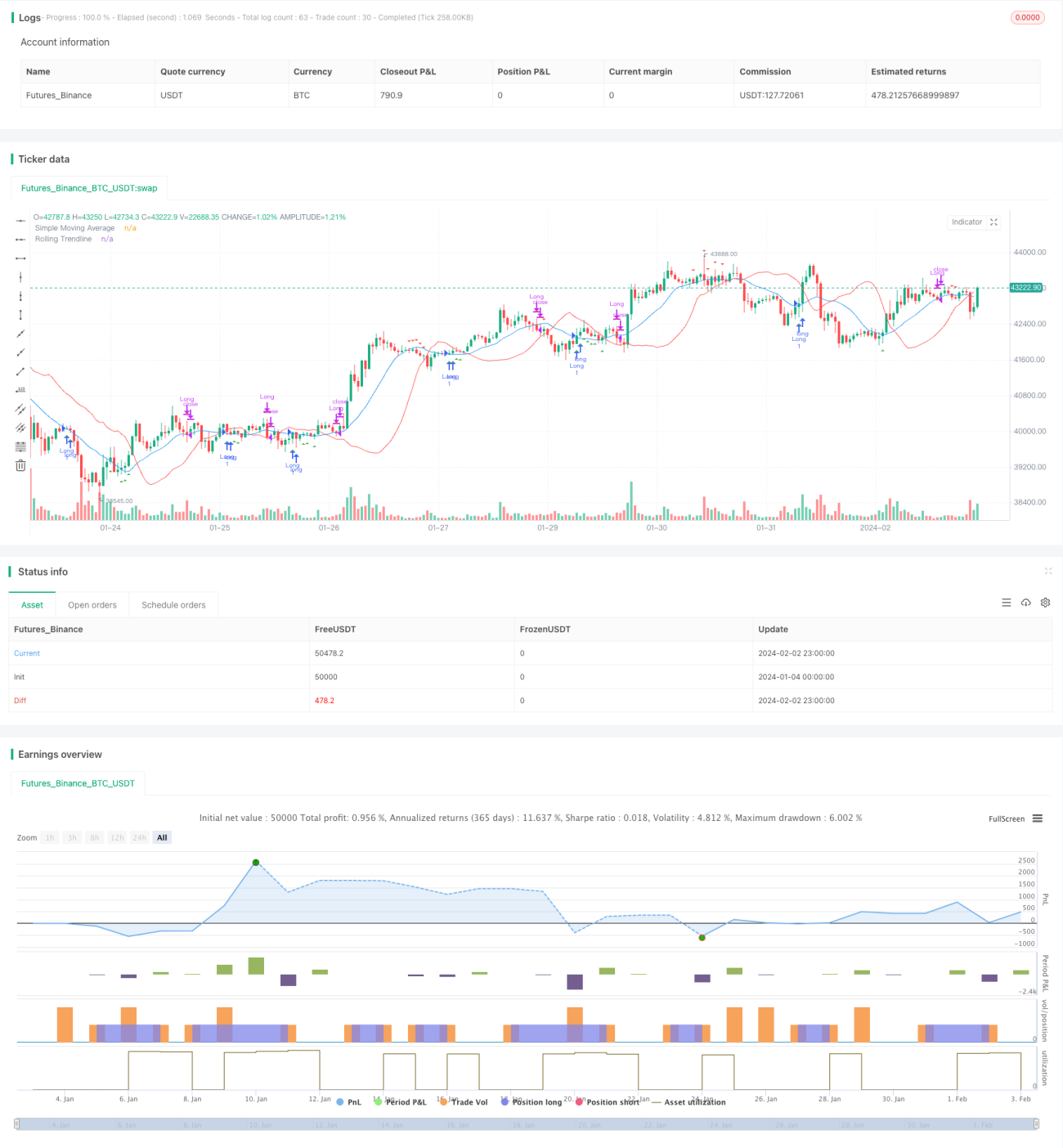

Esta estrategia combina la media móvil simple (SMA) y una línea de tendencia de regresión lineal rodante. La condición de entrada es cuando el precio de cierre está por encima de la SMA y la línea de tendencia, se toma una posición larga. La condición de salida es cuando el precio de cierre está por debajo de la SMA y la línea de tendencia, se cierra la posición. La estrategia utiliza principalmente las señales de cruce de la SMA y el soporte de la línea de tendencia rodante, entrando cuando se rompe el canal alcista y saliendo cuando se rompe el canal bajista.

Principio de la estrategia

La estrategia se basa en los siguientes componentes principales:

-

SMA: Media móvil simple, que calcula el promedio del precio de cierre durante un período determinado (smaPeriod) como línea de señal.

-

Línea de tendencia rodante: Basada en una regresión lineal, calcula la línea de mejor ajuste durante un período determinado (window) como señal de tendencia. El método de cálculo es el de mínimos cuadrados.

-

Condición de entrada: Cuando el precio de cierre está por encima de la SMA y de la línea de tendencia rodante, se abre una posición larga.

-

Condición de salida: Cuando el precio de cierre está por debajo de la SMA y de la línea de tendencia rodante, se cierra la posición.

De esta manera, la estrategia se basa principalmente en la ruptura de la señal de cruce de la media móvil para entrar y en la ruptura del canal para salir. Utiliza las propiedades de reversión a la media de la media móvil y el soporte de la media del canal de regresión lineal para lograr operaciones de seguimiento de tendencia y ruptura.

Análisis de ventajas de la estrategia

Esta estrategia integra un doble filtro de media móvil y línea de tendencia, lo que puede reducir eficazmente las rupturas falsas. Además, la línea de tendencia rodante proporciona un soporte de canal más preciso, haciendo que las decisiones de negociación sean más fiables. Las principales ventajas son:

- Mecanismo de doble filtro: evita rupturas falsas y mejora la precisión de las decisiones.

- Línea de tendencia rodante: proporciona un canal dinámico, lo que permite operaciones de canal más precisas.

- Lógica de negociación simple e intuitiva: fácil de entender e implementar.

- Parámetros personalizables: se adapta a diferentes condiciones de mercado.

Análisis de riesgos

Esta estrategia también presenta algunos riesgos, que se centran principalmente en los siguientes puntos:

- Configuración inadecuada de los parámetros de SMA y línea de tendencia: puede provocar la pérdida de oportunidades de negociación o un exceso de rupturas falsas.

- En mercados muy oscilantes: el soporte del canal proporcionado por la SMA y la línea de tendencia se debilita.

- Fallo en la ruptura: puede generar pérdidas, por lo que se requiere un stop loss estricto.

Para mitigar estos riesgos, se puede optimizar desde los siguientes aspectos:

- Optimización de parámetros: se pueden establecer diferentes combinaciones de parámetros para distintos instrumentos.

- Ampliar el margen del stop loss: para reducir la pérdida por operación.

- Pausar las operaciones en mercados laterales: para evitar quedar atrapado.

Direcciones de optimización de la estrategia

Esta estrategia se puede optimizar desde las siguientes dimensiones:

- Agregar función de ajuste dinámico del período SMA y del deslizamiento: optimizar automáticamente los parámetros en diferentes entornos de mercado.

- Añadir mecanismo de stop loss flexible: aplicar stop loss cuando el precio supere un cierto porcentaje de la línea de tendencia.

- Combinar otros indicadores para filtrar señales: por ejemplo, indicadores de volumen, indicadores de fuerza relativa, etc., para mejorar la precisión de las decisiones.

- Desarrollar una versión inversa: tomar posiciones largas cuando el precio se acerca al suelo y rompe el canal bajista.

Resumen

Esta estrategia integra las señales de cruce de la media móvil y el soporte del canal de la línea de tendencia rodante para realizar operaciones de seguimiento de tendencia. El mecanismo de doble filtro reduce la probabilidad de rupturas falsas y mejora la calidad de las decisiones. Con parámetros simples, lógica clara, es fácil de implementar y ajustar. En general, la estrategia constituye un sistema de negociación de ruptura de tendencia fiable, simple e intuitivo.

- 1