Estrategia de ruptura RSI mejorada con stop loss y take profit

Resumen

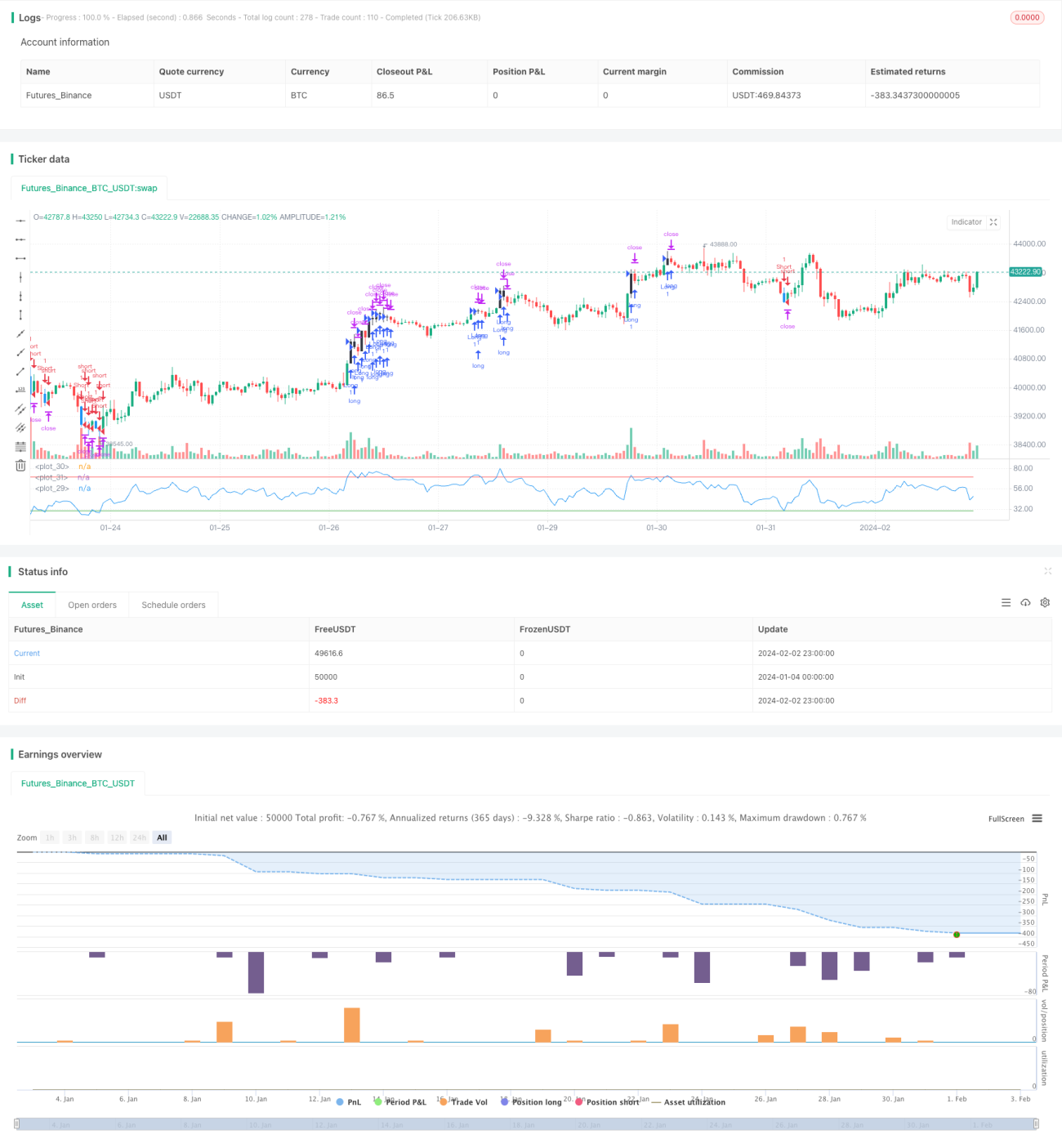

La estrategia mejorada de ruptura RSI es una estrategia de seguimiento de tendencia que utiliza el índice de fuerza relativa (RSI) para determinar los puntos de entrada y salida. Añade órdenes de stop loss y take profit a la estrategia básica de RSI para gestionar el riesgo.

Cuando el RSI cruza por encima de 70 (nivel de sobrecompra), la estrategia toma una posición larga. Cuando el RSI cruza por debajo de 30 (nivel de sobreventa), la estrategia toma una posición corta. Esto permite seguir la tendencia, ya sea alcista o bajista. Luego, se utilizan órdenes de stop loss y take profit para asegurar ganancias y limitar pérdidas.

Cómo funciona

El mecanismo central de la estrategia depende de que el indicador RSI cruce su nivel de sobrecompra (70 por defecto) o su nivel de sobreventa (30 por defecto) para activar la entrada.

-

Cuando el RSI cruza por encima de 70, indica que el activo está sobrecomprado y podría revertirse, por lo que la estrategia abre una posición larga.

-

Cuando el RSI cruza por debajo de 30, indica que el activo está sobrevendido y podría rebotar, por lo que la estrategia abre una posición corta.

Esto permite que la estrategia se beneficie de las reversiones desde niveles extremos del RSI.

La mejora clave es la gestión del riesgo mediante órdenes de stop loss y take profit.

Después de la entrada, se colocan órdenes de stop loss y take profit a un cierto porcentaje por encima y por debajo del precio de entrada (por defecto 2% de stop loss, 10% de take profit). Esto fija una relación riesgo-recompensa fija para cada operación.

Si la posición se mueve a favor, la orden límite de take profit cerrará la posición con ganancias. Si se mueve en contra, la orden de stop loss cerrará la posición con una pequeña pérdida. Esto maximiza las ganancias de las posiciones rentables y minimiza las pérdidas de las no rentables.

Ventajas

- Sigue la tendencia, compra bajo y vende alto

- Take profit mayor que stop loss, logrando una relación riesgo-recompensa asimétrica

- El stop loss minimiza las pérdidas en operaciones en dirección equivocada

- Concepto simple, fácil de entender e implementar

- En comparación con la estrategia básica de RSI, añade una ventaja en la gestión de riesgos

Riesgos

- Pueden producirse señales falsas si el nivel de RSI cruza varias veces arriba y abajo

- La posición del stop loss podría optimizarse aún más

- El nivel de take profit necesita ajuste para un mejor rendimiento

- Funciona mejor en mercados con tendencia; es más débil en mercados laterales

Direcciones de optimización

Algunas ideas para mejorar aún más la estrategia:

- Añadir otros filtros antes de la entrada, como ruptura de precio

- Stop loss dinámico para asegurar más ganancias

- Ampliar los objetivos de take profit para un mayor potencial de ganancias

- Optimizar los niveles de RSI, el porcentaje de stop loss y take profit para cada mercado

- Ajustar el tamaño del stop loss según el ATR para adaptarse a la volatilidad del mercado

Resumen

La estrategia mejorada de ruptura RSI combina varios factores positivos: usar el RSI para identificar puntos de inflexión potenciales, determinar la dirección según el impulso, lograr una relación riesgo-recompensa asimétrica con un take profit mayor que el stop loss, y reducir el riesgo mediante órdenes de salida.

Al combinar estos elementos, su objetivo es maximizar las ganancias y minimizar el riesgo en cada operación. Con una adecuada optimización del tamaño de la posición, puede funcionar de manera estable en diferentes entornos de mercado. El sistema integrado de control de riesgo le da una ventaja sobre la estrategia básica de RSI.

- 1