Estrategia de seguimiento de tendencia con media móvil

Resumen

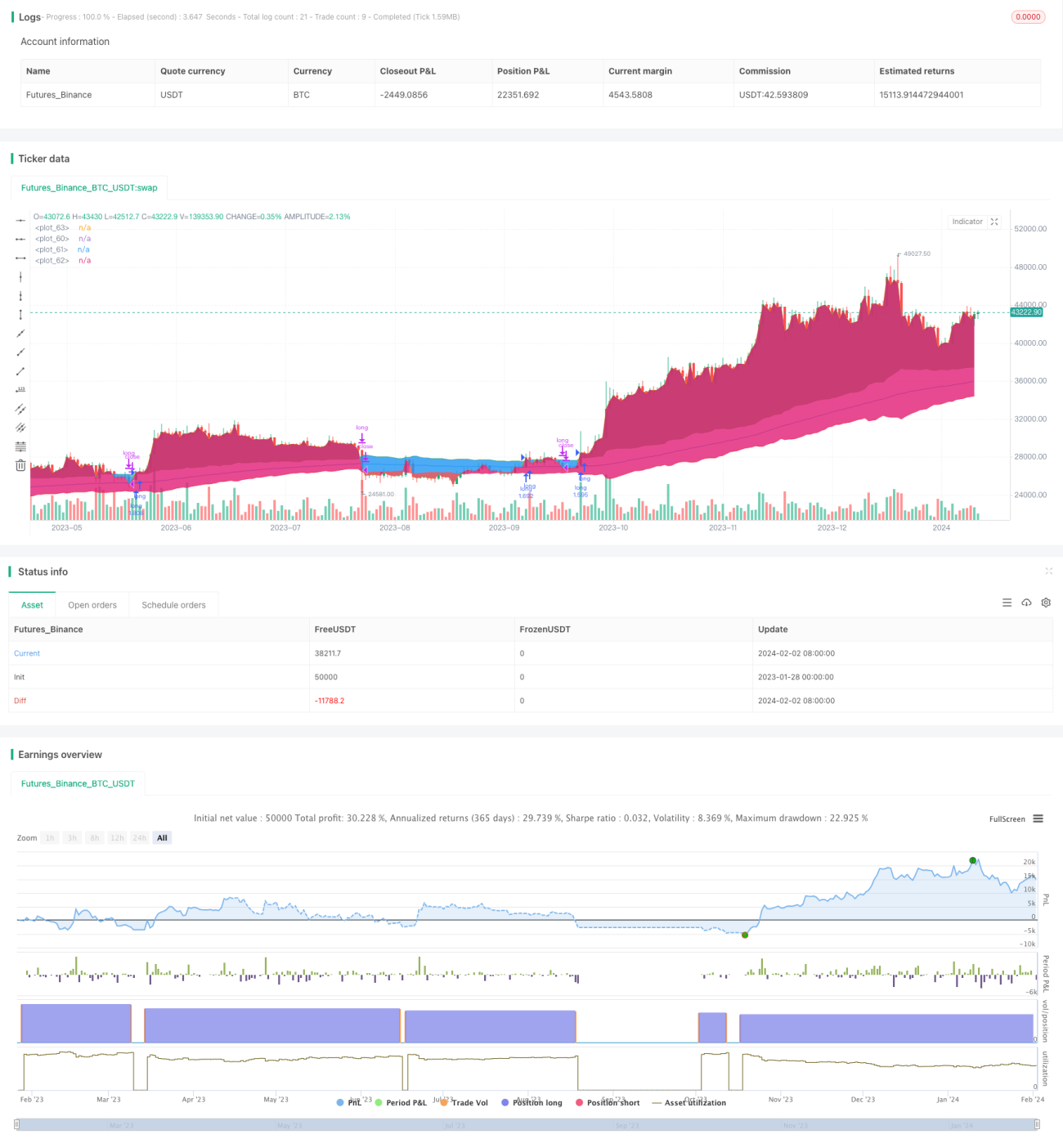

La estrategia de seguimiento de tendencia basada en medias móviles es una estrategia de seguimiento de tendencia que utiliza una media móvil a largo plazo para identificar la dirección de la tendencia y filtra movimientos erráticos mediante el rango verdadero promedio (ATR). Esta estrategia emplea la media móvil exponencial para determinar la dirección de la tendencia y utiliza el ATR para identificar falsas rupturas. Esto permite filtrar efectivamente los mercados laterales y reducir el drawdown general de la estrategia.

Principio de la estrategia

La estrategia se basa en los siguientes principios:

- Usar la media móvil exponencial para determinar la dirección general de la tendencia. El período predeterminado es de 200 velas.

- Calcular el rango verdadero promedio de las últimas 10 velas.

- Cuando el precio de cierre esté por encima de "media móvil + ATR", se considera tendencia alcista.

- Cuando el precio de cierre esté por debajo de "media móvil - ATR", se considera tendencia bajista.

- En tendencia alcista, se toma una posición larga; en tendencia bajista, se toma una posición corta.

- Por defecto, la estrategia utiliza la media móvil como línea de stop loss. También se puede optar por usar "media móvil inversa ± ATR" como línea de stop loss.

Análisis de ventajas

Esta estrategia presenta las siguientes ventajas:

- El uso de una media móvil para determinar la gran tendencia filtra eficazmente el ruido del mercado a corto plazo.

- La inclusión del ATR como filtro evita generar señales de trading en mercados laterales, reduciendo así pérdidas innecesarias.

- La línea de stop loss cercana a la media móvil o a su rango inverso permite un stop loss rápido, disminuyendo el drawdown máximo.

- Parámetros simples, fáciles de entender y optimizar.

Análisis de riesgos

La estrategia también conlleva algunos riesgos potenciales:

- En sistemas de medias móviles, cuando la tendencia se revierte, suele producirse cierto drawdown.

- La configuración de los parámetros de la media móvil y del ATR tiene un gran impacto en el rendimiento de la estrategia. Si se configuran incorrectamente, se pueden perder oportunidades de trading o aumentar pérdidas innecesarias.

- La estrategia en sí no considera la relación entre el precio y el volumen de operaciones. Podría generar algunas señales falsas.

Direcciones de optimización

La estrategia se puede optimizar en los siguientes aspectos:

- Probar diferentes tipos de medias móviles para encontrar los parámetros más adecuados para una acción o activo específico.

- Optimizar el período de la media móvil para que se adapte mejor a las características del activo negociado.

- Optimizar los parámetros del ATR para encontrar la combinación óptima que filtre los movimientos laterales sin perder la tendencia.

- Agregar reglas basadas en el volumen para evitar rupturas inválidas.

- Probar y comparar diferentes métodos de stop loss para determinar la mejor opción.

Conclusión

En general, la estrategia de seguimiento de tendencia basada en medias móviles es una estrategia de tendencia muy simple y práctica. También ofrece un buen control de riesgos. Aunque la estrategia no considera muchos factores y requiere una prueba y optimización cuidadosas de los parámetros y el método de stop loss, en resumen es una estrategia efectiva, fácil de comprender y ajustar. Su lógica de trading y configuración de parámetros simples la hacen ampliamente aplicable a diferentes activos, especialmente adecuada para el trading de criptomonedas como Bitcoin.

- 1