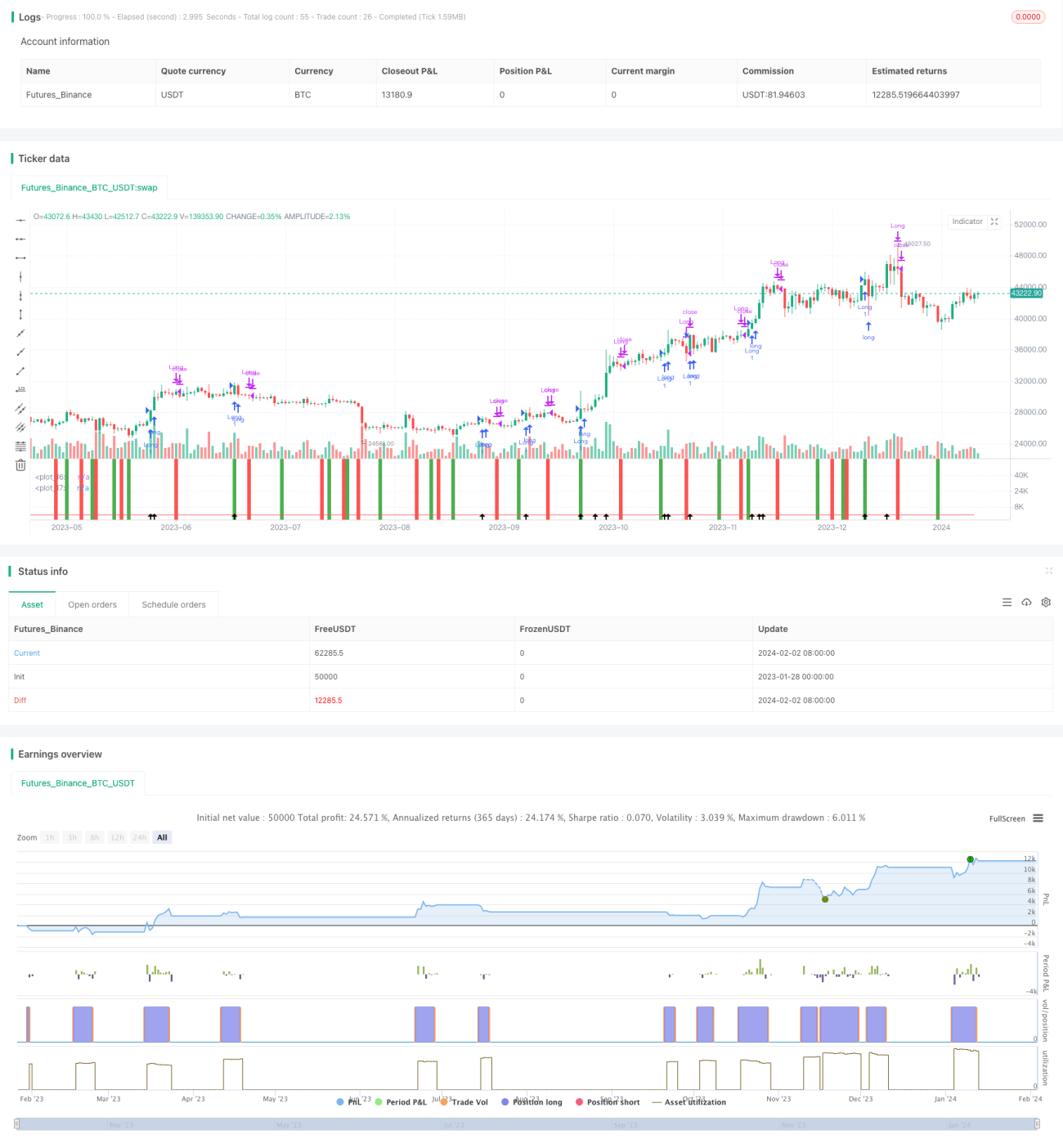

Estrategia de seguimiento de tendencias basada en Renko y el Índice de Vigor Relativo

Resumen

Esta estrategia combina dos indicadores, el gráfico Renko y el Índice de Vigor Relativo (RVI), con el objetivo de capturar la mayor parte de las tendencias principales del mercado. Es adecuada para productos populares como Bitcoin y el índice Hang Seng.

Principio de la estrategia

La estrategia utiliza un ATR de 9 períodos para construir ladrillos Renko. Cuando el precio de cierre supera el máximo del ladrillo Renco anterior, se construye un nuevo ladrillo de color verde; cuando el precio de cierre es inferior al mínimo del ladrillo Renko anterior, se construye un nuevo ladrillo de color rojo. Se combina con el indicador RVI para determinar la dirección de la tendencia.

El indicador RVI se utiliza para juzgar la fuerza relativa entre la fuerza alcista y la fuerza bajista. El valor del RVI fluctúa entre 0 y 1. Por encima de 0,5 indica que la fuerza alcista es más fuerte que la bajista; por debajo de 0,5 indica que la fuerza bajista es más fuerte que la alcista. Cuando el RVI cruza por encima de su media móvil suavizada, representa que la fuerza bajista se debilita y la fuerza alcista se fortalece, dando una señal de compra. Cuando el RVI cruza por debajo de su media móvil suavizada, representa que la fuerza alcista se debilita y la fuerza bajista se fortalece, dando una señal de venta.

Combinando la dirección del ladrillo Renko y las señales de compra/venta del indicador RVI, se entra en posiciones largas o cortas correspondientes.

Ventajas de la estrategia

- Los ladrillos Renko aíslan el ruido normal del mercado y solo se centran en movimientos de precios de mayor magnitud, evitando quedar atrapado.

- El indicador RVI juzga el momento en que se produce un cambio de tendencia, refinando aún más las señales de trading.

- La combinación de ambos indicadores como filtro puede capturar eficazmente la tendencia principal del mercado y filtrar parte del ruido.

Análisis de riesgos

- El tamaño de los ladrillos Renko afecta directamente la frecuencia de las operaciones; ladrillos demasiado grandes pueden causar oportunidades perdidas, mientras que ladrillos demasiado pequeños aumentan la frecuencia de las operaciones y las comisiones.

- Una configuración inadecuada de los parámetros del RVI también puede provocar señales perdidas o aumentar las señales falsas.

- El doble filtro de indicadores puede perder algunas señales, sin poder capturar todos los movimientos del mercado.

Direcciones de optimización

- Optimizar dinámicamente el tamaño de los ladrillos Renko para que se adapten a la volatilidad del mercado.

- Optimizar los parámetros del indicador RVI para encontrar el punto de equilibrio óptimo.

- Probar diferentes combinaciones de productos y períodos para evaluar la estabilidad.

Resumen

Esta estrategia combina las ventajas de dos tipos diferentes de indicadores con el objetivo de capturar la tendencia principal del mercado. Mediante la optimización de los parámetros de Renko y RVI se puede lograr una mayor estabilidad. Sin embargo, ningún modelo es perfecto, es inevitable perder algunas señales; lo clave es capturar la dirección principal. Los usuarios deben evaluar claramente su propia tolerancia al riesgo y elegir los productos y parámetros que mejor se adapten a ellos.

- 1