Estrategia de seguimiento de tendencia con doble media móvil

Resumen

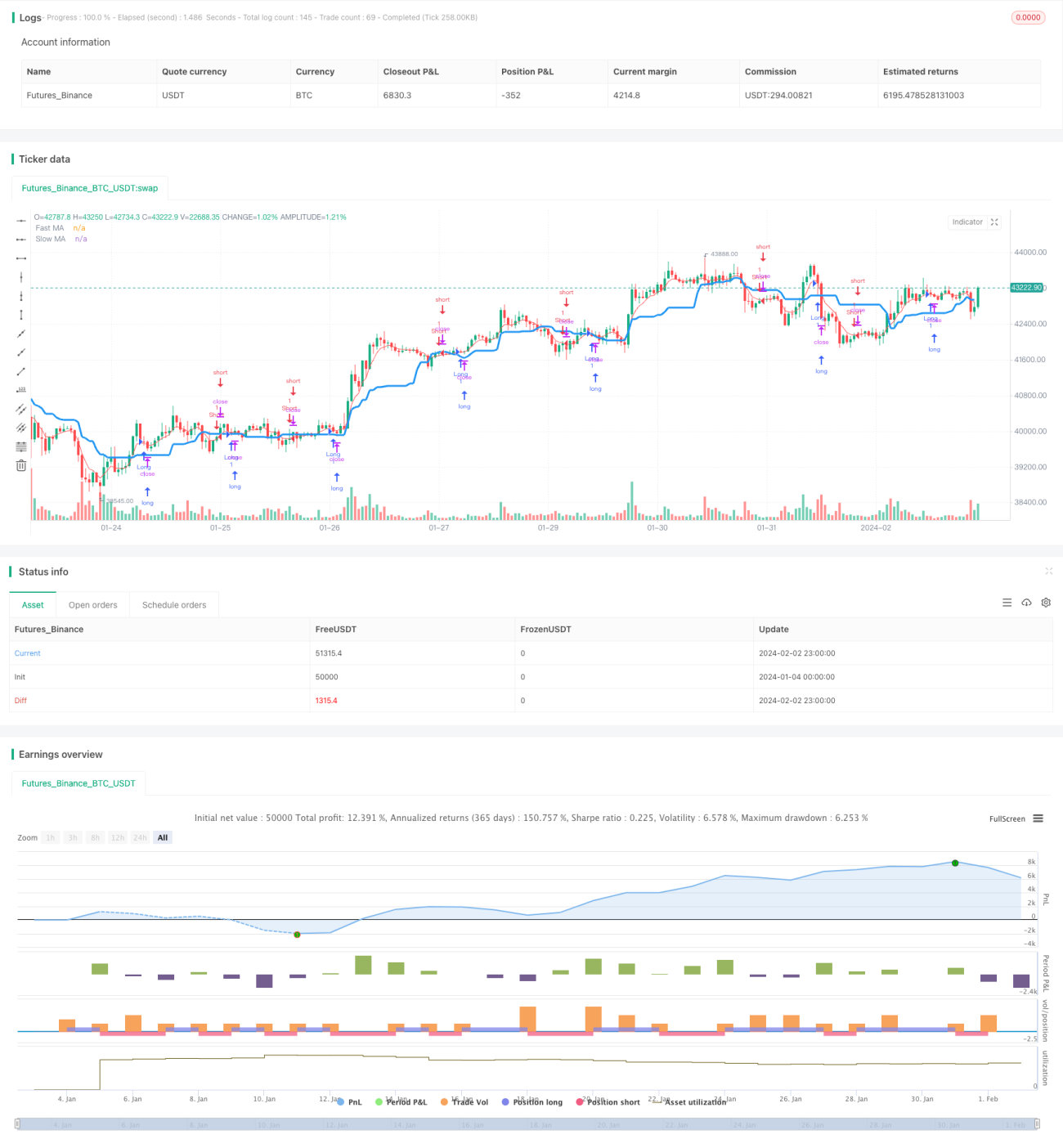

La Estrategia de Seguimiento de Tendencia con Doble Media Móvil (Dual Moving Average Trend Tracking Strategy) es una estrategia de trading cuantitativa que utiliza una combinación de media móvil rápida y media móvil lenta para determinar la dirección de la tendencia, combinada con el color del cuerpo de las velas como señal de entrada. Esta estrategia posee características tanto de seguimiento de tendencia como de trading de reversión.

Principio de la Estrategia

La estrategia utiliza una media móvil lenta de período 20 para determinar la dirección general de la tendencia: cuando el precio la cruza al alza, se considera tendencia alcista; cuando la cruza a la baja, se considera tendencia bajista. Al mismo tiempo, emplea una media móvil rápida de período 5 como filtro de entrada, emitiendo señales de trading solo cuando el precio supera esta media móvil rápida. Además, la estrategia verifica el color del cuerpo de las últimas N velas: cuando los cuerpos de las velas son consecutivamente rojos y se combinan con una tendencia alcista, se genera una señal de largo; cuando son consecutivamente verdes y se combinan con una tendencia bajista, se genera una señal de corto, para evitar falsos rompimientos.

La estrategia integra tres dimensiones de información: tendencia general, media móvil de corto plazo y cuerpo de las velas, lo que mejora la fiabilidad de las señales de trading. Solo cuando las tres direcciones coinciden se emite una señal, filtrando eficazmente parte del ruido.

Ventajas de la Estrategia

-

Posee características tanto de seguimiento de tendencia como de trading de reversión, lo que le permite adaptarse a diferentes condiciones del mercado.

-

Realiza un análisis multidimensional antes de emitir señales, filtrando señales falsas y mejorando la tasa de aciertos.

-

Gran espacio de optimización de parámetros, como ajustar los períodos de las medias móviles o el número de velas para verificar el color del cuerpo.

-

La lógica de la estrategia es clara y sencilla, fácil de entender, ideal para principiantes.

Riesgos de la Estrategia

-

En mercados muy oscilantes, pueden producirse rachas de pérdidas consecutivas que generen grandes retrocesos. Se puede mitigar ajustando los parámetros de las medias móviles o incorporando un stop loss.

-

Durante fases de consolidación lateral, pueden producirse señales falsas (whipsaw) que generen pérdidas. Se puede ajustar el número de velas para verificar el color del cuerpo o desactivar el trading de reversión.

-

Es necesario realizar un backtesting exhaustivo para garantizar que los parámetros sean razonables; de lo contrario, el rendimiento de la estrategia se verá afectado significativamente.

Direcciones de Optimización

-

Probar diferentes tipos de medias móviles, como la media móvil exponencial o la media móvil adaptativa de Kaufman.

-

Incorporar control de volumen de trading, como volumen fijo o ajuste según el capital de la cuenta.

-

Agregar mecanismo de stop loss: cuando el precio vuelva a caer por debajo de la media móvil lenta, se puede considerar salir con stop loss.

-

Probar la estrategia en diferentes activos para evaluar su estabilidad y adaptabilidad.

Conclusión

La Estrategia de Seguimiento de Tendencia con Doble Media Móvil combina juicio de tendencia y trading de reversión, lo que permite capturar tendencias a medio y largo plazo, al mismo tiempo que obtiene ganancias adicionales a corto plazo. Mediante la optimización de parámetros y la mejora de mecanismos, se puede ampliar aún más el margen de ganancias. La lógica de esta estrategia es simple y clara, muy adecuada para que los principiantes la estudien e investiguen. Sin embargo, cualquier estrategia debe ser probada exhaustivamente en diferentes activos y parámetros para garantizar su estabilidad y rentabilidad.

/*backtest

start: 2024-01-04 00:00:00

end: 2024-02-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "Noro's Trend MAs 1.5", shorttitle = "Trend MAs 1.5", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=100.0, pyramiding=0)

//Settings- 1