Estrategia de trading basada en cruce de medias móviles

Resumen

La estrategia de cruce de medias móviles es una estrategia de trading de acciones relativamente común. Esta estrategia calcula una media móvil rápida y una media móvil lenta, y genera señales de compra y venta cuando se cruzan. Específicamente, cuando la media móvil rápida cruza por encima de la media móvil lenta desde abajo, se genera una señal de compra; cuando la media móvil rápida cruza por debajo de la media móvil lenta desde arriba, se genera una señal de venta.

Principio de la estrategia

La lógica central de esta estrategia es: la media móvil rápida representa la tendencia a corto plazo de la acción, mientras que la media móvil lenta representa la tendencia a largo plazo. Cuando la tendencia a corto plazo se vuelve alcista (cruce dorado), indica que la acción está entrando en una zona de compra; cuando la tendencia a corto plazo se vuelve bajista (cruce de la muerte), indica que la acción está entrando en una zona de venta.

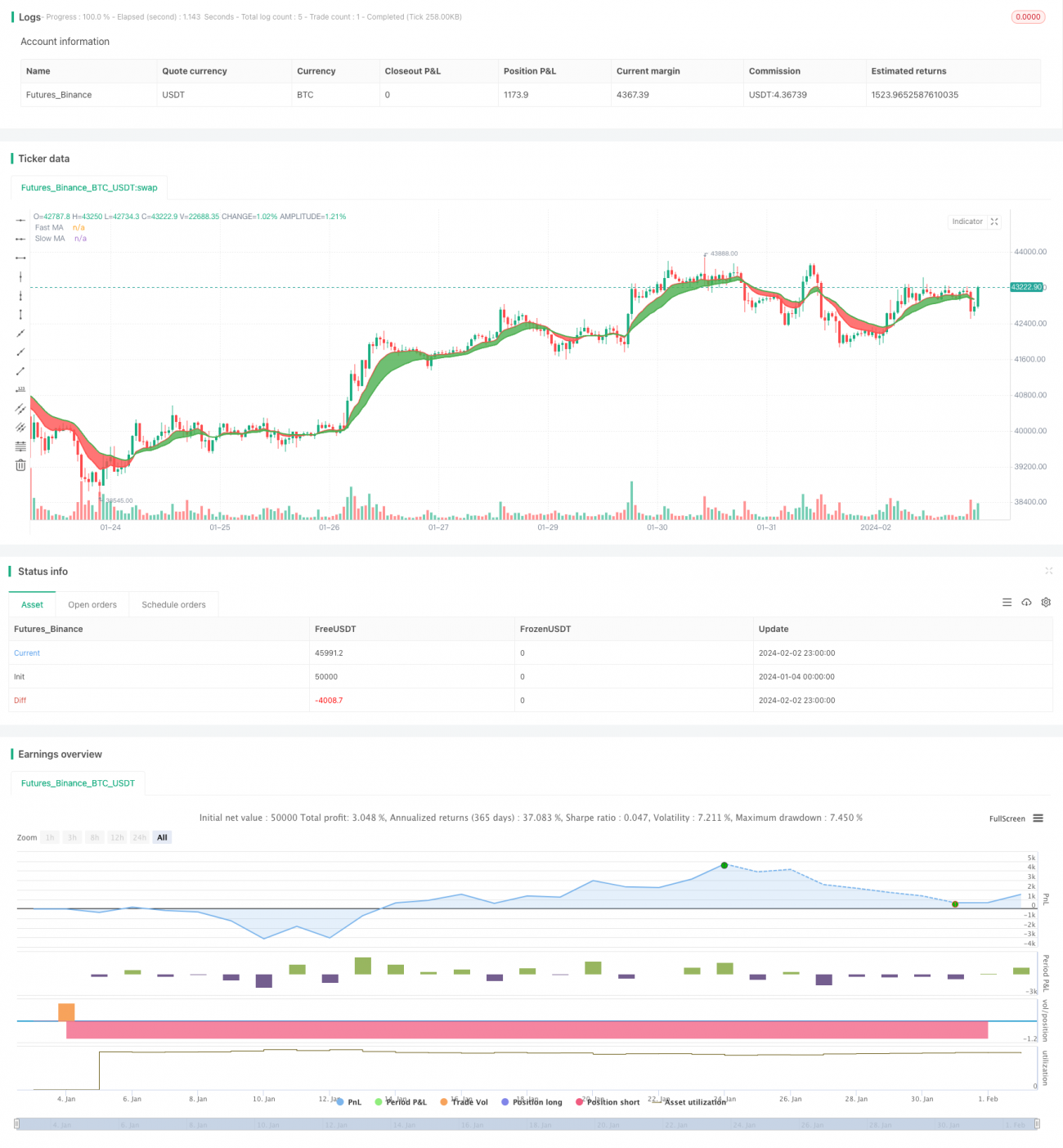

En concreto, la estrategia define una media móvil rápida maFast y una media móvil lenta maSlow. maFast tiene una longitud de 9, que representa la tendencia a corto plazo de 9 días; maSlow tiene una longitud de 18, que representa la tendencia a largo plazo de 18 días. La estrategia determina los cambios en la tendencia a corto y largo plazo calculando los cruces de las dos medias móviles. Cuando maFast cruza por encima de maSlow, se genera una señal de compra; cuando maFast cruza por debajo de maSlow, se genera una señal de venta.

Análisis de ventajas

Esta estrategia presenta las siguientes ventajas:

- Principio simple y fácil de entender, fácil de implementar.

- Las medias móviles pueden filtrar eficazmente el ruido de los precios de las acciones, generando señales de trading más fiables.

- La combinación de medias móviles rápidas y lentas integra tendencias a corto y largo plazo, lo que proporciona señales de trading más estables.

- Los parámetros de las medias móviles se pueden ajustar de forma flexible para adaptarse a las características de diferentes acciones.

- Es posible obtener mejores resultados de trading optimizando los períodos de las medias móviles.

Análisis de riesgos

Esta estrategia también presenta algunos riesgos:

- Cuando los precios de las acciones son muy volátiles, se pueden generar más señales falsas y un exceso de operaciones.

- Una configuración inadecuada de los parámetros puede provocar una frecuencia de trading excesiva o retrasos en las señales.

- No es capaz de seguir eficazmente los mercados y las acciones que cambian rápidamente.

- Existe cierto retraso temporal, lo que puede hacer que se pierdan puntos clave de compra o venta.

Estos riesgos se pueden reducir ajustando los parámetros de las medias móviles y estableciendo estrategias de stop-loss.

Direcciones de optimización

Esta estrategia aún tiene margen para una mayor optimización:

- Combinar con otros indicadores técnicos para filtrar señales, como el volumen de operaciones, STOCH, etc.

- Agregar un mecanismo de juicio de tendencia para evitar perder la tendencia principal.

- Optimizar los parámetros de las medias móviles para encontrar la mejor combinación de parámetros.

- Establecer una estrategia de stop-loss para controlar las pérdidas individuales.

- Combinar modelos como el aprendizaje profundo para predecir la evolución de los precios.

Conclusión

En general, la estrategia de cruce de medias móviles es una estrategia muy clásica y práctica. Su principio es simple, fácil de implementar y se aplica ampliamente en el trading real. Mediante el ajuste de parámetros y la aplicación de indicadores técnicos auxiliares, se puede mejorar aún más esta estrategia para obtener una mejor relación riesgo-rendimiento. En resumen, esta estrategia es un pilar importante del trading cuantitativo y merece una investigación y aplicación más profundas.

- 1