Estrategia de trading cuantitativo de ruptura de doble media móvil

Resumen

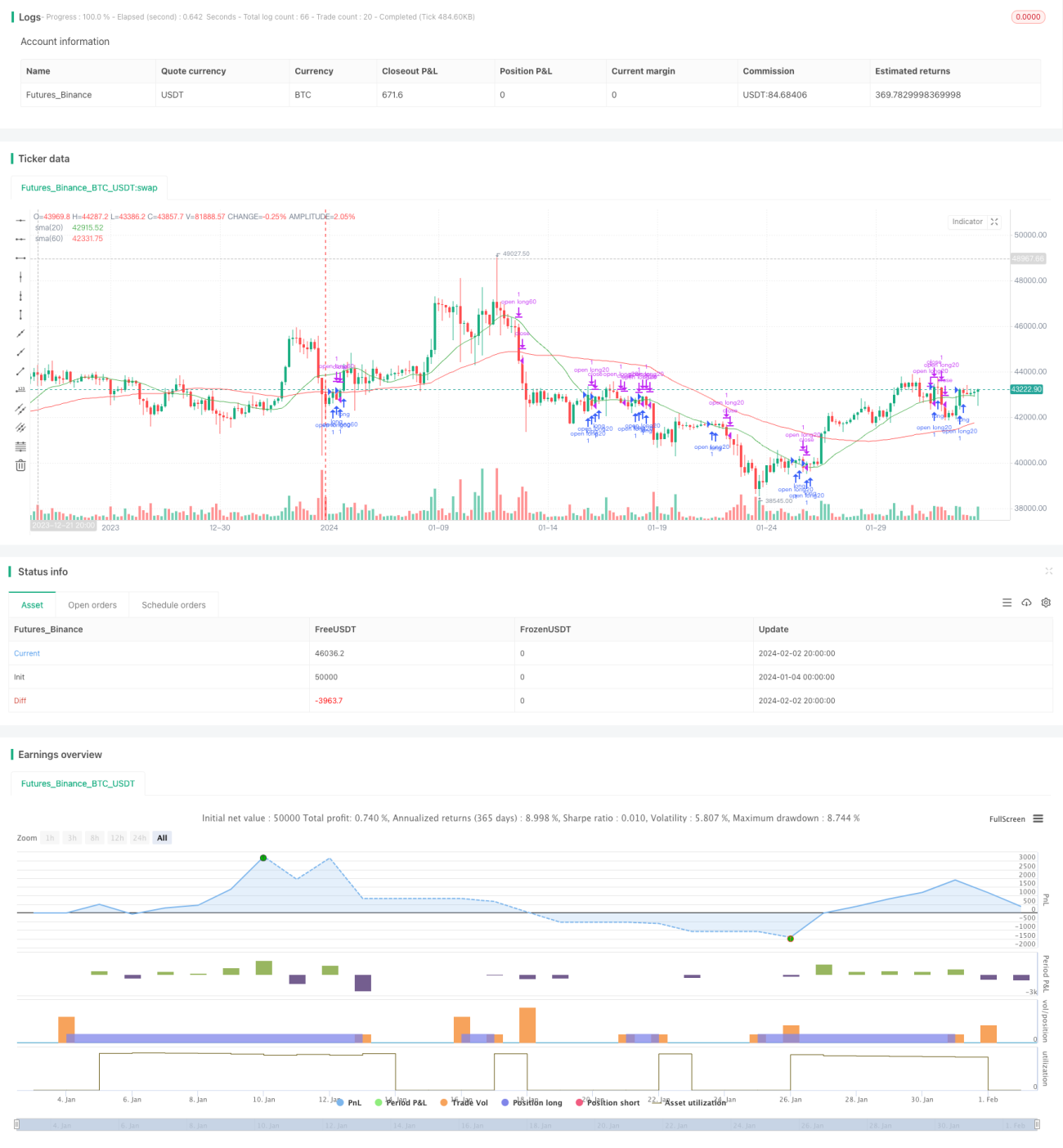

La estrategia de ruptura de doble media móvil es una estrategia de trading cuantitativa típica para seguir tendencias. Esta estrategia calcula medias móviles simples de diferentes períodos y establece señales de trading cuando el precio atraviesa la media móvil para determinar las posiciones. Esta estrategia utiliza la línea de 20 días y la línea de 60 días como señales de trading.

Principio de la estrategia

La lógica central de la estrategia de ruptura de doble media móvil es utilizar medias móviles de diferentes períodos para capturar tendencias de precios y generar señales de trading cuando el precio atraviesa la media móvil.

Específicamente, esta estrategia emplea la media móvil simple de 20 días y la media móvil simple de 60 días. Estas dos medias móviles pueden considerarse como herramientas para capturar tendencias a corto plazo y tendencias a mediano/largo plazo, respectivamente. Cuando el precio a corto plazo supera al precio a mediano/largo plazo, indica una tendencia alcista actual y se debe tomar una posición larga; cuando el precio a corto plazo cae por debajo del precio a mediano/largo plazo, indica una tendencia bajista actual y se debe reducir la posición.

En el código, se utilizan ta.crossover y ta.crossunder para determinar si el precio atraviesa o cae por debajo de una media móvil determinada. Cuando ocurre una ruptura, se emite una orden de compra (larga) o de reducción de posición.

Ventajas de la estrategia

La estrategia de ruptura de doble media móvil tiene las siguientes ventajas:

- Concepto simple, fácil de entender e implementar.

- Puede seguir eficazmente las tendencias del mercado, evitando verse afectado por el ruido.

- Pocos parámetros de estrategia, fáciles de optimizar.

- Permite seleccionar flexiblemente los períodos de las medias móviles para ajustar la sensibilidad al mercado.

Riesgos de la estrategia

La estrategia de ruptura de doble media móvil también presenta algunos riesgos:

- Cuando el mercado está en una tendencia lateral, se generan múltiples señales falsas. Esto se puede mitigar aumentando el período de tenencia.

- No puede capturar eficazmente los mercados de reversión rápida. Se puede combinar con otros indicadores como filtro.

- La media móvil es inherentemente rezagada (lagging), no puede reaccionar anticipadamente a los cambios de precio. Se puede acortar el período adecuadamente para mejorar.

Direcciones de optimización de la estrategia

La estrategia de ruptura de doble media móvil se puede optimizar desde las siguientes dimensiones:

- Optimizar los parámetros de período de las medias móviles para encontrar la mejor combinación de parámetros.

- Agregar juicios de otros indicadores para evitar señales falsas. Por ejemplo, MACD, KD, etc.

- Añadir lógica de stop-loss.

- Combinar el análisis de más marcos de tiempo para lograr un marco de múltiples plazos.

Conclusión

La estrategia de ruptura de doble media móvil es una estrategia de seguimiento de tendencias simple y práctica. Puede capturar eficazmente las tendencias a mediano y largo plazo, evitando la interferencia del ruido del mercado a corto plazo. Al mismo tiempo, la estrategia es fácil de entender e implementar, con pocos parámetros, lo que la hace muy adecuada para los requisitos del trading cuantitativo. Por supuesto, la estrategia también tiene margen de mejora; se puede mejorar optimizando parámetros, agregando filtros de señal y lógica de stop-loss, para que la estrategia sea más estable y genere mayores ganancias.

- 1