Estrategia de seguimiento de reversión de impulso basada en SAR

Resumen

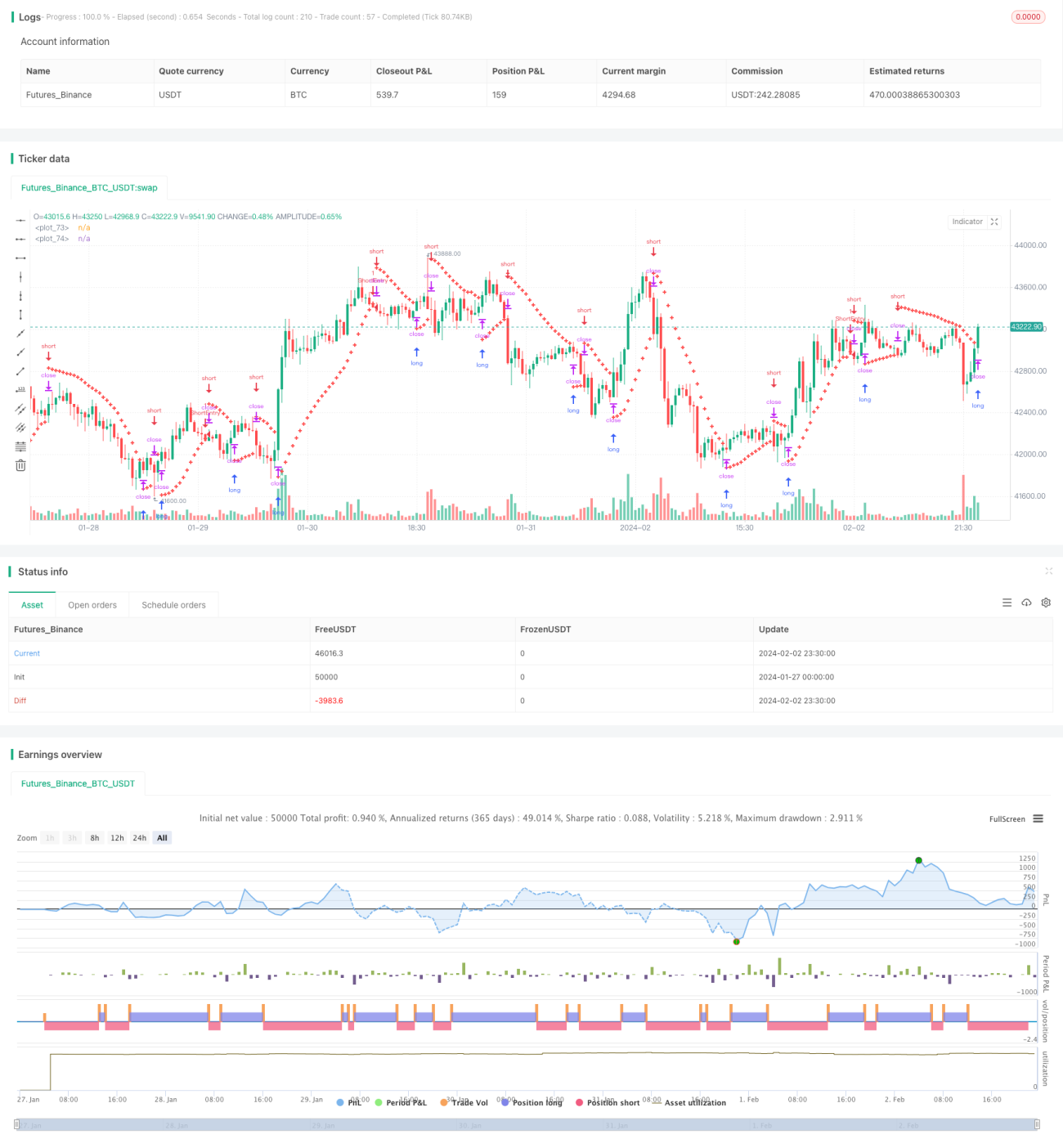

Este artículo presenta una estrategia de seguimiento de reversión de impulso basada en el indicador Parabolic SAR (Parabolic Stop and Reverse). La estrategia utiliza el indicador Parabolic SAR para identificar posibles reversiones de tendencia en el mercado de futuros Nifty, lo que permite realizar un seguimiento automatizado de la tendencia.

Esta estrategia es principalmente adecuada para traders que prefieren métodos de trading sistemáticos, ya que proporciona señales claras de entrada y salida. Al capturar las tendencias del mercado, la estrategia ayuda a alcanzar los objetivos financieros del trader.

Principio de la estrategia

La estrategia utiliza el indicador Parabolic SAR para determinar la dirección de la tendencia del precio. En una tendencia alcista, el valor del SAR se sitúa por debajo del precio de ruptura y se desplaza gradualmente hacia arriba a medida que se forman nuevos máximos; en una tendencia bajista, el valor del SAR se sitúa por encima del precio de ruptura y se desplaza gradualmente hacia abajo a medida que se forman nuevos mínimos.

Cuando el valor del SAR cruza por encima o por debajo del precio, indica una posible reversión de la tendencia. La estrategia venderá o comprará en corto en consecuencia para capturar la nueva dirección de la tendencia.

Específicamente, después de calcular inicialmente el valor actual del SAR y el factor de aceleración, la estrategia sigue continuamente los nuevos máximos o mínimos del precio y ajusta el valor del SAR en consecuencia. En una vela confirmada, si la tendencia es alcista, se vende en corto por debajo del valor del SAR; si la tendencia es bajista, se compra en largo por encima del valor del SAR.

Análisis de ventajas de la estrategia

- Utiliza el clásico indicador Parabolic SAR para capturar reversiones del mercado.

- Proporciona señales sistemáticas claras de entrada y salida.

- Ayuda a seguir la tendencia para obtener movimientos de precio adicionales.

- Sistema de trading automatizado, sin necesidad de toma de decisiones manual.

Análisis de riesgos

- El indicador SAR no es 100% confiable; pueden generarse señales falsas.

- Una reversión fallida puede resultar en un stop loss.

- Es necesario considerar el impacto del tiempo de vencimiento del contrato en la estrategia.

- Es necesario considerar el impacto de los costos de transacción en la rentabilidad de la estrategia.

Direcciones de optimización de la estrategia

- Optimizar los parámetros del indicador SAR (paso, valor inicial, máximo, etc.).

- Combinar con otros indicadores de señales de reversión (como RSI, MACD, etc.) para detectar reversiones.

- Agregar lógica condicional (volumen, etc.) para filtrar señales falsas.

- Considerar ajustar el stop loss fijo a un trailing stop loss.

- Considerar ajustar automáticamente el tamaño de la posición.

Resumen

Esta estrategia proporciona un sistema de trading que utiliza el indicador Parabolic SAR para capturar automáticamente las reversiones de tendencia del mercado. Ofrece señales claras de entrada y salida para las decisiones de trading, lo que ayuda a obtener ganancias siguiendo la tendencia. Sin embargo, también es necesario considerar problemas como señales falsas del indicador y riesgo de stop loss. Mediante una optimización continua, esta estrategia tiene el potencial de convertirse en un método confiable de seguimiento de tendencias.

- 1