Estrategia dual de captura de reversión de tendencia y stop loss dinámico

Resumen

Esta estrategia es una estrategia dual que combina una estrategia de captura de tendencias de reversión y una estrategia de stop loss dinámico, con el objetivo de capturar tendencias de reversión mientras se configura un stop loss dinámico para controlar el riesgo.

Principio de la estrategia

Estrategia de captura de tendencias de reversión

Esta estrategia se basa en los valores K y D del indicador estocástico. Cuando el precio cae durante dos días consecutivos y el valor K cruza por encima del valor D, se genera una señal de compra; cuando el precio sube durante dos días consecutivos y el valor K cruza por debajo del valor D, se genera una señal de venta. Esto permite capturar la tendencia de reversión del precio.

Estrategia de stop loss dinámico

Esta estrategia establece un stop loss dinámico basado en la volatilidad y la asimetría (sesgo) del precio. Calcula la volatilidad de los máximos y mínimos del precio en un período reciente y, combinándola con la asimetría, determina si el mercado se encuentra en un canal alcista o bajista, estableciendo así un precio de stop loss dinámico. Esto permite ajustar la posición del stop loss según las condiciones del mercado.

La combinación de ambas estrategias permite capturar señales de reversión mientras se configura un stop loss dinámico para controlar el riesgo.

Análisis de ventajas

- Capacidad para capturar puntos de reversión del precio, adecuado para el trading de reversiones.

- Configura un stop loss dinámico, que puede ajustarse según las condiciones del mercado.

- Confirmación de doble señal, evitando señales falsas.

- Control del riesgo, asegurando las ganancias.

Análisis de riesgos

- Riesgo de fallo en la reversión. La señal de reversión del precio puede fallar.

- Riesgo de configuración de parámetros. Una configuración inadecuada de los parámetros puede afectar el rendimiento de la estrategia.

- Riesgo de liquidez. Algunos instrumentos de trading tienen baja liquidez, imposibilitando la ejecución del stop loss.

Se puede controlar el riesgo optimizando los parámetros, aplicando un stop loss estricto y seleccionando instrumentos con buena liquidez.

Direcciones de optimización

- Optimizar los parámetros del indicador estocástico para encontrar la mejor combinación de parámetros.

- Optimizar los parámetros del stop loss para encontrar la mejor posición de stop loss.

- Agregar filtros para evitar abrir posiciones en mercados laterales.

- Agregar un módulo de gestión de posiciones para controlar la pérdida máxima.

Mediante una optimización integral, la estrategia busca capturar tendencias de reversión tanto como sea posible, bajo la premisa de controlar el riesgo.

Resumen

Esta estrategia combina la captura de tendencias de reversión y el stop loss dinámico, lo que permite tanto capturar puntos de reversión del precio como configurar un stop loss dinámico para controlar el riesgo. Es una estrategia de trading a corto plazo relativamente estable. Con una optimización y monitoreo continuos, esta estrategia tiene el potencial de obtener ganancias estables.

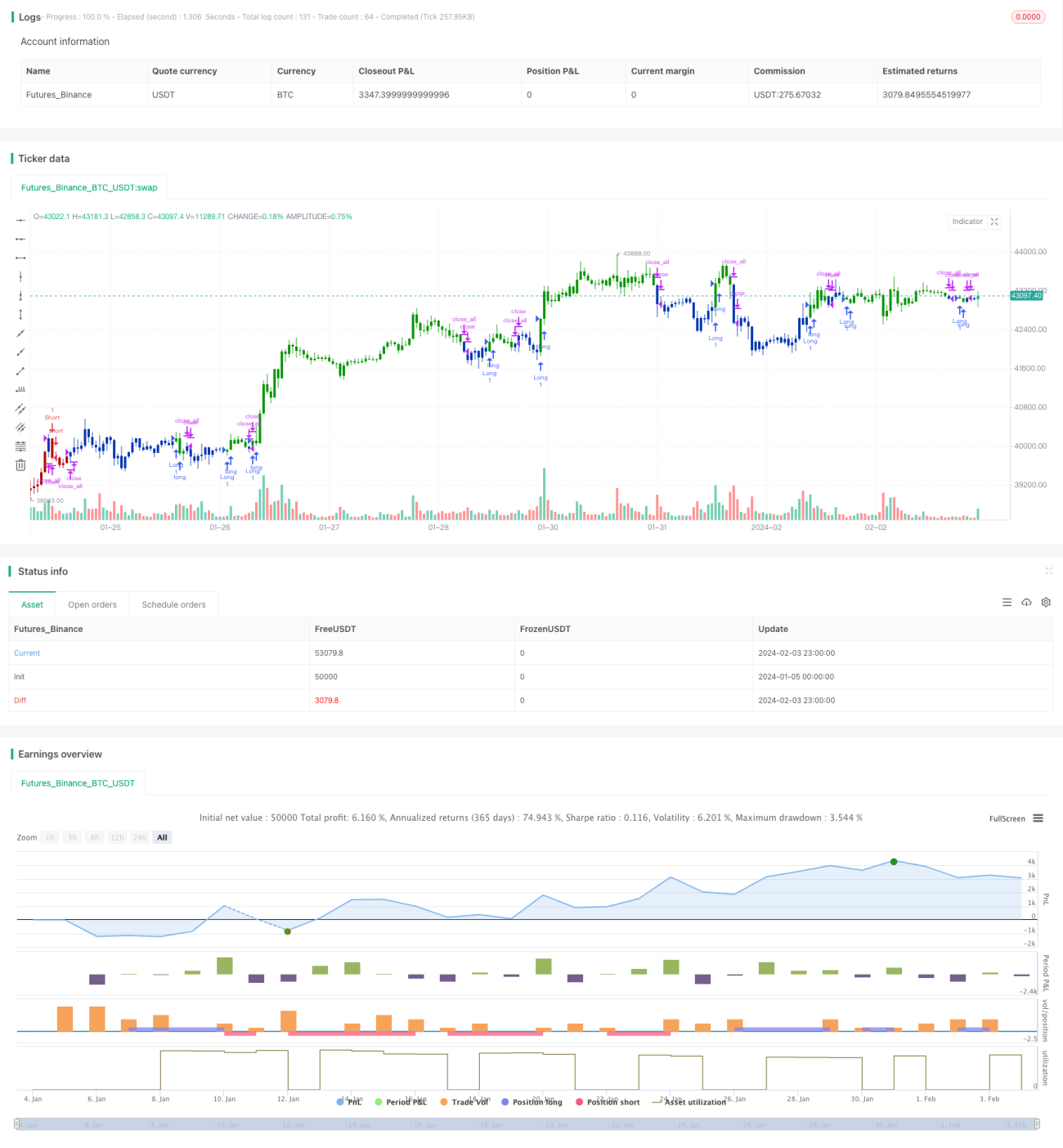

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 07/12/2020

// This is combo strategies for get a cumulative signal. - 1