Estrategia de seguimiento de tendencia combinando medias móviles y el indicador RSI

Resumen

Esta estrategia combina el indicador de medias móviles EMA y el indicador RSI para identificar la dirección de la tendencia, ingresando al mercado una vez confirmada la dirección de la tendencia, y evitando comprar en máximos o vender en mínimos excesivos mediante el RSI. Es una estrategia simple y práctica, adecuada para el trading de tendencias a medio y largo plazo.

Principio de la Estrategia

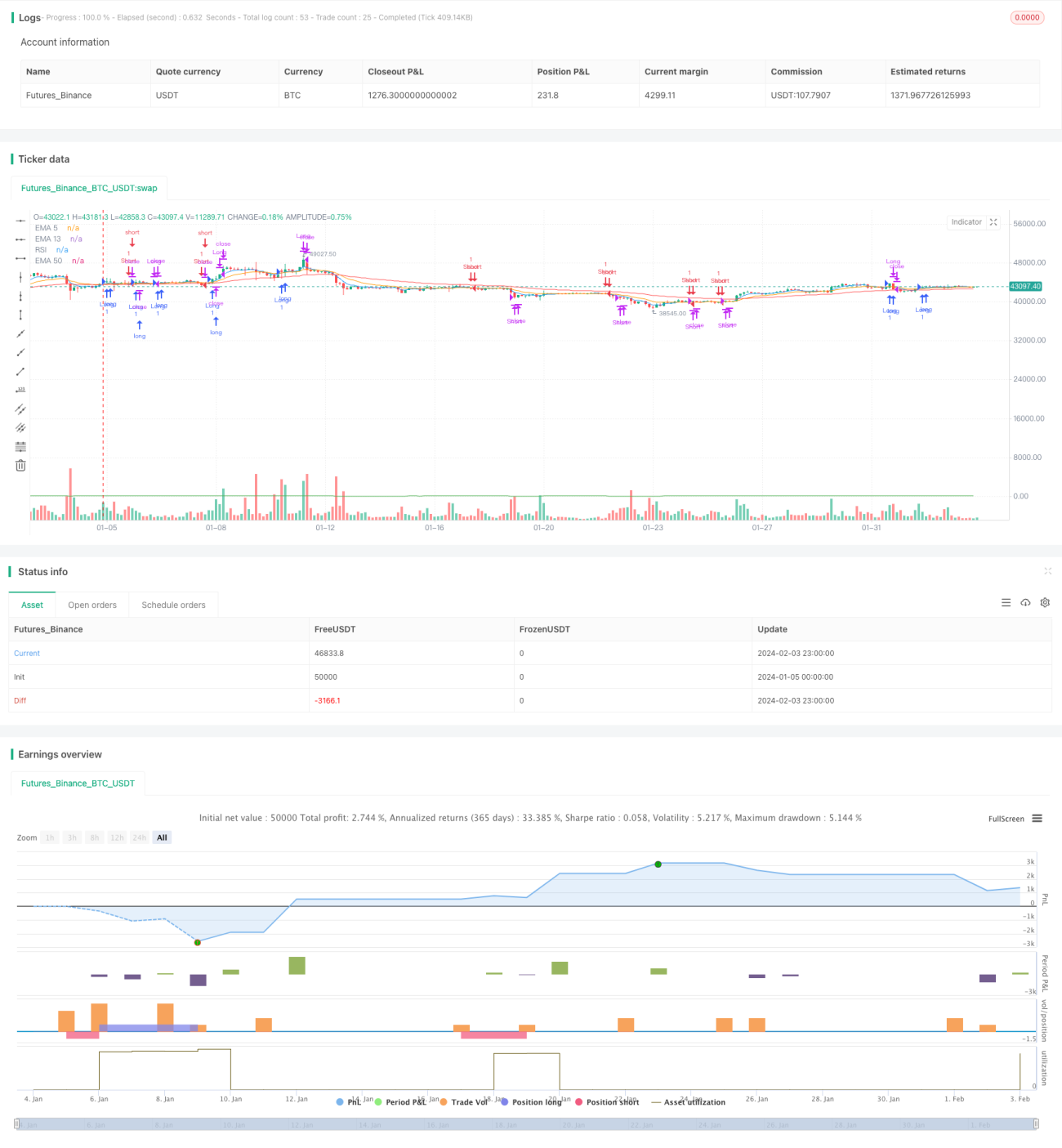

La estrategia utiliza tres medias móviles: EMA de 5 días, EMA de 13 días y EMA de 50 días. Cuando la EMA de 5 días cruza por encima de la EMA de 13 días, se considera una oportunidad de beneficio y se abre una posición larga; cuando la EMA de 5 días cruza por debajo de la EMA de 13 días, se considera una oportunidad de stop-loss y se abre una posición corta. Además, solo se puede abrir una posición larga cuando el precio está por encima de la EMA de 50 días, y solo se puede abrir una posición corta cuando el precio está por debajo de la EMA de 50 días, para asegurar que la dirección de la operación sea coherente con la tendencia principal.

Tras la entrada, si el RSI muestra sobrecompra (por encima de 70) o la EMA de 5 días vuelve a cruzar por debajo de la EMA de 13 días, se cierra la posición larga para tomar ganancias; si el RSI muestra sobreventa (por debajo de 30) o la EMA de 5 días vuelve a cruzar por encima de la EMA de 13 días, se cierra la posición corta para tomar ganancias.

Análisis de Ventajas

Esta estrategia combina el seguimiento de tendencias con indicadores de sobrecompra/sobreventa, lo que permite capturar eficazmente las oportunidades de beneficio en la dirección principal de la tendencia, evitando quedar atrapado en mercados laterales. El uso de medias móviles EMA, que son suaves, reduce las señales falsas. Al mismo tiempo, la configuración del RSI evita comprar en máximos o vender en mínimos excesivos antes de un cambio de tendencia.

Análisis de Riesgos

Esta estrategia depende principalmente de los indicadores de medias móviles, por lo que en mercados laterales erráticos puede generar muchas señales de cierre, impidiendo mantener posiciones a largo plazo. Si el mercado experimenta una ruptura, el trader podría no poder seguir la oportunidad a tiempo. Además, la configuración de los parámetros de las medias móviles y del RSI también afecta el rendimiento de la estrategia.

Se puede reducir el riesgo de errores relajando adecuadamente las condiciones de mantenimiento de posiciones, optimizando la combinación de parámetros, e incorporando más indicadores.

Direcciones de Optimización

Esta estrategia se puede optimizar en los siguientes aspectos:

-

Añadir un mecanismo de gestión de posiciones, como un tamaño fijo de lote, para controlar el riesgo por operación.

-

Optimizar los parámetros de EMA y RSI para encontrar la mejor combinación. Se pueden probar parámetros de diferentes períodos.

-

Añadir más indicadores para filtrar señales, como Bandas de Bollinger, etc., combinando más factores para juzgar la tendencia y las reversiones.

-

Añadir una configuración automática de stop-loss.

Resumen

En general, esta estrategia es bastante simple y práctica. Al utilizar solo dos indicadores, EMA y RSI, no requiere un alto nivel de optimización de parámetros ni de juicio del mercado, siendo fácil de aprender y de hacer backtesting. Sin embargo, precisamente por ello, la flexibilidad y robustez de la estrategia pueden ser limitadas, por lo que necesita una mayor optimización para adaptarse a entornos de mercado más complejos. No obstante, para el trading de tendencias a medio y largo plazo, esta estrategia ofrece una idea confiable.

- 1