Basado en la estrategia de cruce de dos medias móviles

Resumen

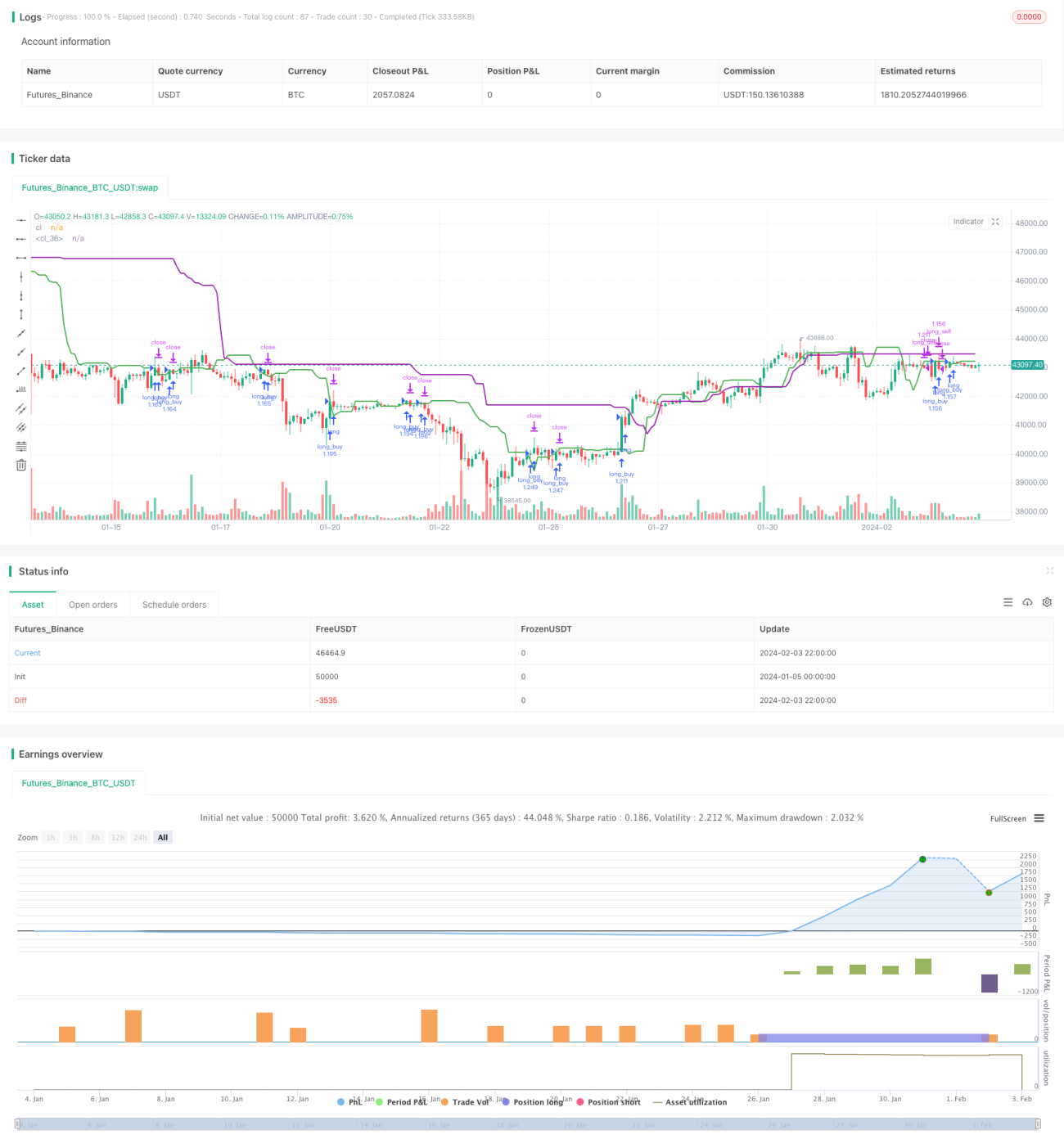

La estrategia de cruce de medias móviles dobles es una estrategia de trading cuantitativa relativamente simple. Calcula el precio de cierre promedio de las últimas 7 velas (sin incluir la vela actual) como media móvil de corto plazo, y el precio de cierre promedio de las últimas 20 velas (sin incluir las últimas 7) como media móvil de largo plazo. Cuando la media de corto plazo cruza por encima de la de largo plazo desde abajo, se toma una posición larga; cuando la cruza por debajo desde arriba, se toma una posición corta. Este enfoque permite capturar los puntos de inflexión de la tendencia de mediano plazo del mercado.

Principio de la estrategia

La lógica central de la estrategia consiste en calcular el precio de cierre promedio de las últimas 7 velas (excluyendo la vela actual) como media móvil de corto plazo, y el precio de cierre promedio de las últimas 20 velas (excluyendo las últimas 7 velas) como media móvil de largo plazo. Cuando la media de corto plazo cruza por encima de la de largo plazo desde abajo, indica que el mercado pasa de bajista a alcista, por lo que se abre una posición larga. Cuando la media de corto plazo cruza por debajo de la de largo plazo desde arriba, indica que el mercado pasa de alcista a bajista, por lo que se abre una posición corta.

Una vez que se activa la señal de compra, se abre una posición larga utilizando la totalidad de los fondos de la cuenta. Cuando se activa la señal de venta, se cierra la posición larga (si existe) y se abre una posición corta con el mismo número de contratos. Cada posición abierta se mantiene durante 20-25 velas. Durante este período, si se produce una pérdida, se cierra la mitad de la posición; si se obtiene una ganancia suficiente, se cierra la mitad de la posición para obtener beneficios.

Análisis de las ventajas de la estrategia

Se trata de una estrategia de cruce de medias móviles dobles muy simple. Sus principales ventajas son:

- Idea sencilla, fácil de entender e implementar.

- Al calcular el cruce de medias móviles de diferentes períodos, se identifican los puntos de inflexión de la tendencia de mediano plazo, un indicador técnico ampliamente utilizado por muchas estrategias cuantitativas.

- Permite filtrar eficazmente el ruido aleatorio del mercado y capturar la tendencia de mediano plazo.

- Esta estrategia es especialmente adecuada para operaciones de medio y largo plazo. Cada posición se mantiene durante 20-25 velas, lo que proporciona una buena relación riesgo-beneficio.

- La estrategia incorpora mecanismos de stop-loss y take-profit para controlar el riesgo y asegurar las ganancias.

Análisis de riesgos

Esta es una estrategia de seguimiento de tendencia relativamente simple y también enfrenta algunos riesgos potenciales:

- Cuando el mercado entra en un rango de consolidación, las medias móviles de corto y largo plazo pueden cruzarse múltiples veces, generando señales falsas y exceso de operaciones.

- Durante el período de tenencia, las fuertes fluctuaciones de precios a corto plazo pueden activar el stop-loss.

- No es posible identificar eficazmente los verdaderos puntos de reversión de la tendencia del mercado, y las señales de trading pueden presentar retraso.

Para mitigar los riesgos anteriores, se puede optimizar de las siguientes maneras:

- Agregar condiciones de filtro, como verificar si el precio supera niveles clave de soporte o resistencia en el momento del cruce de medias móviles, para filtrar señales falsas.

- Ajustar el período de tenencia, reduciendo el tiempo promedio de cada posición para controlar las pérdidas.

- Incorporar otros indicadores técnicos, como indicadores de volumen o de volatilidad, para determinar los verdaderos puntos de reversión del mercado.

Direcciones de optimización de la estrategia

Se trata de una estrategia de cruce de medias móviles dobles relativamente simple, que puede optimizarse en profundidad desde los siguientes aspectos:

- Optimizar los parámetros de las medias móviles, probando diferentes combinaciones de períodos de corto y largo plazo para encontrar los parámetros óptimos.

- Agregar otros indicadores de filtro, como indicadores de volumen o de volatilidad, para evitar señales erróneas en mercados laterales.

- Optimizar la estrategia de stop-loss y take-profit, probando diferentes proporciones para determinar los parámetros óptimos.

- Probar diferentes ciclos de mercado, optimizando la duración de la tenencia para determinar en qué ciclos la estrategia funciona mejor.

- Incorporar algoritmos de aprendizaje automático, optimizando continuamente los parámetros de la estrategia mediante backtesting para lograr una mayor estabilidad.

Conclusión

Esta estrategia es un enfoque de cruce de medias móviles dobles relativamente simple, que identifica los puntos de inflexión de la tendencia de mediano plazo mediante el cruce de medias móviles de diferentes períodos. La estrategia es práctica, con una idea sencilla y fácil de implementar. Sin embargo, también presenta ciertas limitaciones, siendo la principal la incapacidad de identificar eficazmente los verdaderos puntos de reversión del mercado. En el futuro, es necesario optimizar continuamente la estrategia agregando indicadores de filtro, ajustando parámetros e incorporando aprendizaje automático, para que pueda generar Alpha de manera estable en una mayor variedad de tipos de mercado.

- 1