Estrategia de seguimiento de volatilidad de acciones con PSAR dinámico

Resumen

Esta estrategia implementa un seguimiento eficiente y simple de la volatilidad de las acciones, así como un stop-loss y take-profit automáticos, basado en el indicador Parabolic SAR. Permite rastrear dinámicamente la tendencia alcista o bajista del precio de una acción y establecer automáticamente puntos de stop-loss y take-profit en los puntos de reversión, sin intervención manual, logrando una operativa automatizada.

Principio de la estrategia

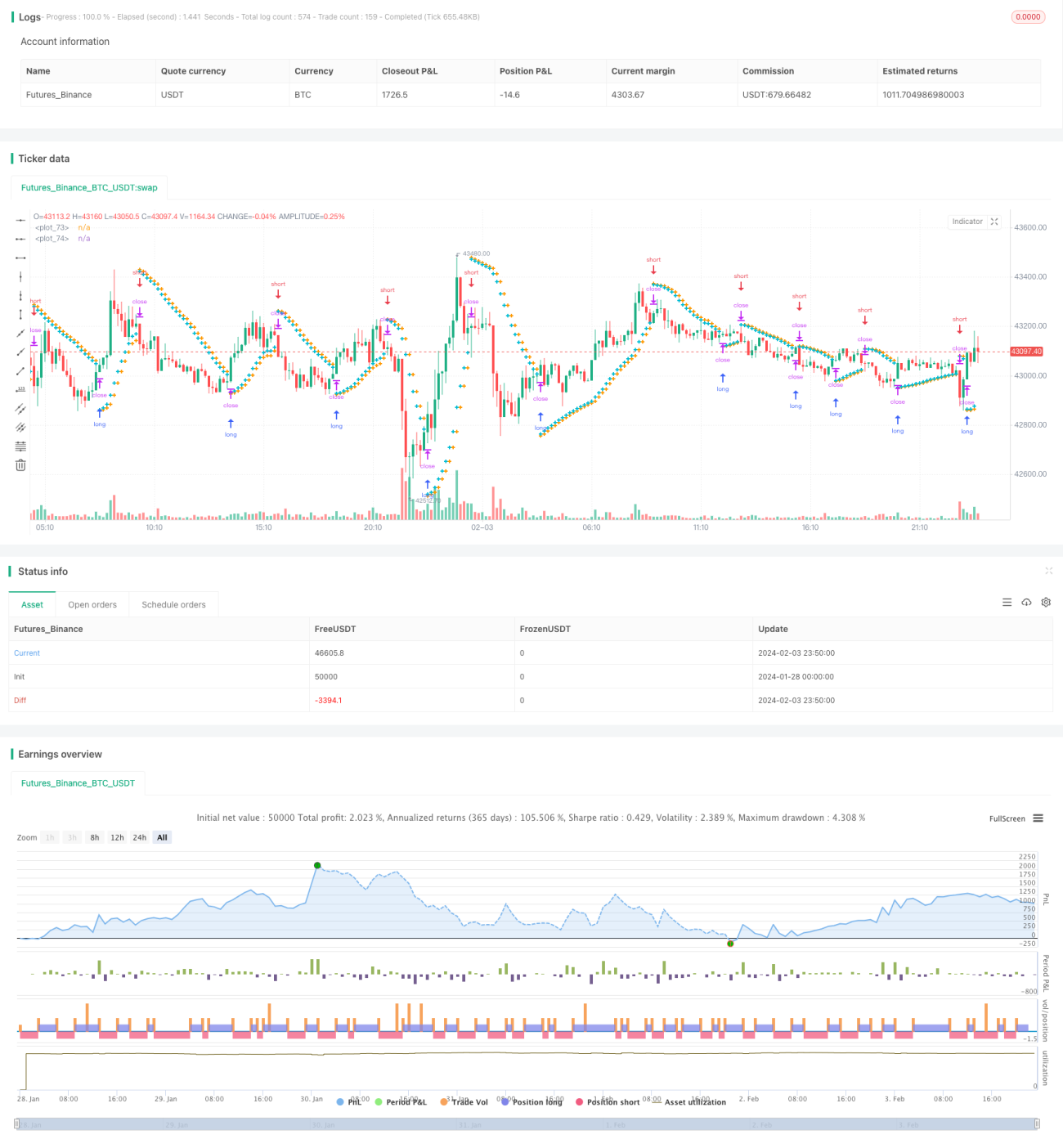

Esta estrategia utiliza el indicador Parabolic SAR para determinar la dirección de la tendencia de la fluctuación del precio de la acción. Cuando el PSAR se encuentra por debajo de la vela, indica una tendencia alcista; cuando está por encima, indica una tendencia bajista. La estrategia rastrea en tiempo real los cambios del valor PSAR para detectar cambios de tendencia.

Al confirmar una tendencia alcista, la estrategia establece un stop-loss en el punto PSAR de la siguiente barra; al confirmar una tendencia bajista, establece un take-profit en el punto PSAR de la siguiente barra. De esta forma, se consigue un stop-loss y take-profit automáticos cuando el precio de la acción revierte.

Además, la estrategia incorpora parámetros como valor de inicio, paso y valor máximo, que permiten ajustar la sensibilidad del indicador PSAR para optimizar el efecto del stop-loss y take-profit.

Análisis de ventajas de la estrategia

La mayor ventaja de esta estrategia es la automatización completa del seguimiento de la volatilidad y la ejecución automática de stop-loss y take-profit. No requiere juicio manual del mercado para obtener ganancias, lo que reduce significativamente el tiempo y el esfuerzo de la operativa manual.

En comparación con las estrategias tradicionales de stop-loss y take-profit fijos, los puntos de stop-loss y take-profit de esta estrategia son flotantes y dinámicos, lo que permite capturar más rápidamente las oportunidades generadas por los cambios de precio, al mismo tiempo que reduce la probabilidad de errores de juicio y aumenta el margen de ganancias.

Después de optimizar los parámetros, esta estrategia puede generar ganancias continuas en tendencias grandes, mientras que cuando ocurre una reversión, el stop-loss automático protege el capital.

Análisis de riesgos

El mayor riesgo de esta estrategia reside en la probabilidad de que el indicador PSAR juzgue incorrectamente la dirección de la tendencia. Cuando el precio de la acción experimenta ajustes a corto plazo o movimientos laterales, el PSAR puede generar señales erróneas. En ese caso, es necesario optimizar adecuadamente los parámetros del PSAR para mejorar la precisión del juicio.

Otro punto de riesgo es que los puntos de stop-loss y take-profit estén demasiado cerca del precio actual. Esto puede aumentar la probabilidad de que el stop-loss sea superado, impactando más el capital. En este caso, conviene ampliar adecuadamente el margen de stop-loss y take-profit para garantizar un espacio de holgura suficiente.

Direcciones de optimización de la estrategia

El margen de optimización de esta estrategia se centra principalmente en el ajuste de los parámetros del indicador PSAR. Probando con diferentes acciones y optimizando la configuración del valor de inicio, paso y valor máximo, se puede hacer que el PSAR sea más sensible a las fluctuaciones de precio, manteniendo al mismo tiempo la precisión del juicio. Esto requiere un amplio trabajo de backtesting y análisis.

Otra dirección de optimización es establecer el rango de stop-loss y take-profit. Esto requiere estudiar el rango de fluctuación intradía de diferentes acciones y, sobre esa base, fijar una relación razonable de ganancias y pérdidas. Esto puede reducir aún más la probabilidad de pérdida de capital.

Resumen

Esta estrategia utiliza el indicador Parabolic SAR para lograr una operativa totalmente automatizada de seguimiento de acciones y stop-loss/take-profit automáticos. Su mayor ventaja es que no necesita intervención manual, lo que reduce el tiempo y el esfuerzo. Los riesgos provienen principalmente de errores de juicio del indicador, que pueden mitigarse mediante la optimización de parámetros. En general, esta estrategia ofrece una solución eficiente y confiable para el trading cuantitativo de acciones.

- 1