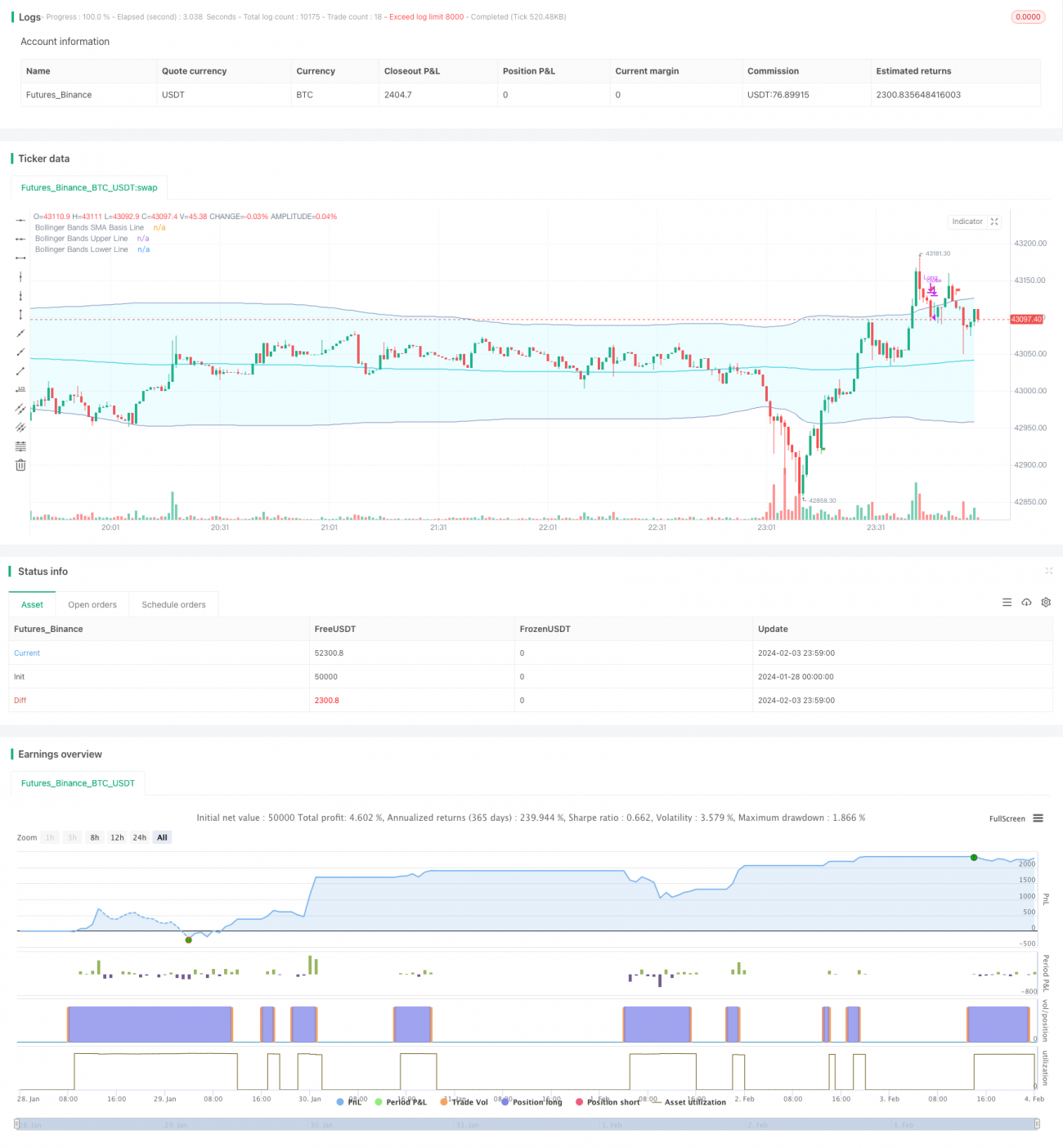

Estrategia de trading basada en Bollinger Bands y RSI

Esta estrategia utiliza de manera integral las Bandas de Bollinger y el indicador RSI para identificar puntos clave de cambio en la dirección de la tendencia, estableciendo posiciones cuando ocurre el giro de la tendencia, y posteriormente aprovechando la fuerza de la tendencia para obtener ganancias y salir.

Resumen

Esta estrategia primero utiliza las bandas superior e inferior de Bollinger para determinar el rango y la dirección de la fluctuación del precio, combinando el indicador RSI para identificar puntos clave de compra y venta. Cuando la volatilidad dentro del rango se intensifica, se establecen posiciones en dirección contraria. Por ejemplo, cuando el RSI regresa desde la zona de sobrecompra/sobreventa y se produce un cruce alcista cerca de la banda inferior, se abre una posición alcista; o cuando el RSI regresa desde la zona de sobreventa y se produce un cruce bajista cerca de la banda superior, se abre una posición bajista. Posteriormente, se utilizan las bandas superior e inferior de Bollinger como niveles dinámicos de stop loss y take profit para realizar un seguimiento.

Principio de la estrategia

Esta estrategia se basa principalmente en la combinación de las Bandas de Bollinger y el indicador RSI para identificar los puntos de inflexión clave de la tendencia del precio.

Las Bandas de Bollinger son un indicador técnico que calcula las bandas superior e inferior basándose en el rango de fluctuación del precio de las acciones. Calculan la desviación estándar del precio para obtener la amplitud de la fluctuación y, con ello, dibujan los límites superior e inferior del precio. La banda superior es el límite superior de la fluctuación del precio, y la banda inferior es el límite inferior. Cuando el precio se acerca a la banda superior, indica que el precio está subiendo con una tendencia alcista, y hay que estar alerta ante una posible caída; cuando el precio se acerca a la banda inferior, indica que la caída se está acelerando, y hay que estar atento a oportunidades de rebote.

El indicador RSI mide la fuerza de la tendencia alcista o bajista y las condiciones de sobrecompra/sobreventa comparando la magnitud de las ganancias y pérdidas promedio de cierre durante un período. Cuando el RSI supera 70, se considera sobrecompra; cuando es inferior a 30, se considera sobreventa. Esto podría indicar una posible reversión del precio.

La decisión de trading de esta estrategia combina las señales de las Bandas de Bollinger y el RSI. Cuando el RSI desciende desde la zona de sobrecompra a la zona neutral y el precio rompe por debajo de la banda inferior de Bollinger, indica que la tendencia alcista se ha roto, presentándose una oportunidad bajista. Podemos establecer una posición bajista. Por el contrario, cuando el RSI sube desde la zona de sobreventa a la zona neutral y el precio rompe por encima de la banda superior de Bollinger, indica que la tendencia bajista se ha roto, presentándose una oportunidad alcista. Podemos establecer una posición alcista.

Una vez establecida la posición, utilizamos la banda superior e inferior de Bollinger como niveles de stop loss y take profit. Cuando el precio revierte y vuelve a romper estos niveles clave, cerramos la posición para detener pérdidas o asegurar ganancias.

Ventajas de la estrategia

La mayor ventaja de esta estrategia es que utiliza las Bandas de Bollinger y el RSI como verificación mutua para identificar puntos de inflexión clave del precio. Utilizar únicamente las Bandas de Bollinger puede generar fácilmente señales falsas. Sin embargo, al combinarlas con el juicio de las zonas de sobrecompra/sobreventa del RSI, se pueden evitar operaciones erróneas de manera efectiva. Otra ventaja es utilizar las bandas superior e inferior de Bollinger como niveles dinámicos de take profit y stop loss, lo que resulta más flexible y razonable que establecer niveles fijos predefinidos.

Riesgos de la estrategia

Los riesgos de esta estrategia se reflejan principalmente en dos aspectos:

-

Configuración inadecuada de los parámetros de las Bandas de Bollinger. Si los parámetros son demasiado grandes o demasiado pequeños, el efecto de identificar el aumento de la volatilidad se verá significativamente afectado.

-

Señales falsas de los indicadores. Esta estrategia se basa principalmente en la combinación de las Bandas de Bollinger y el RSI para identificar puntos clave, pero en casos excepcionales, los indicadores pueden generar señales incorrectas. Si se sigue ciegamente, podría generar pérdidas.

Para mitigar estos riesgos, podemos optimizar desde los siguientes aspectos:

-

Probar los valores óptimos de los parámetros de las Bandas de Bollinger en diferentes mercados y marcos temporales, estableciendo parámetros razonables.

-

Agregar otros indicadores como señales de verificación para evitar errores de un solo indicador. Por ejemplo, se podría incluir el indicador KD.

-

Incorporar reglas de experiencia manual para decidir si entrar en función de las condiciones específicas del mercado.

Direcciones de optimización de la estrategia

Esta estrategia también se puede optimizar en los siguientes aspectos:

-

Probar y optimizar los parámetros de las Bandas de Bollinger para encontrar los parámetros más adecuados para el activo en cuestión.

-

Agregar estrategias de stop loss y take profit, como stop loss dinámico o take profit móvil, para asegurar mayores ganancias.

-

Combinar más indicadores y patrones como señales de verificación de entrada, como indicadores de volumen y precio, factores fundamentales, etc., para mejorar la precisión de las operaciones.

-

Configurar conjuntos de parámetros optimizados según las características de diferentes activos y mercados, formando una biblioteca de estrategias con múltiples combinaciones de parámetros.

Resumen

Esta estrategia utiliza de manera integral las Bandas de Bollinger y el indicador RSI, identificando puntos clave de posible reversión del precio basándose en la verificación mutua de ambos indicadores. Es relativamente confiable para determinar puntos clave del mercado, y el uso del seguimiento dinámico de las bandas superior e inferior de Bollinger para el take profit y stop loss también es razonable. Sin embargo, la estrategia conlleva ciertos riesgos, por lo que es necesario agregar otras herramientas auxiliares para optimizar y verificar las operaciones, y en la práctica real, se debe ajustar según la experiencia manual. En general, esta estrategia es una estrategia típica de trading cuantitativo.

- 1