Estrategia de trading cuantitativa con doble media móvil y SuperTrend

Resumen

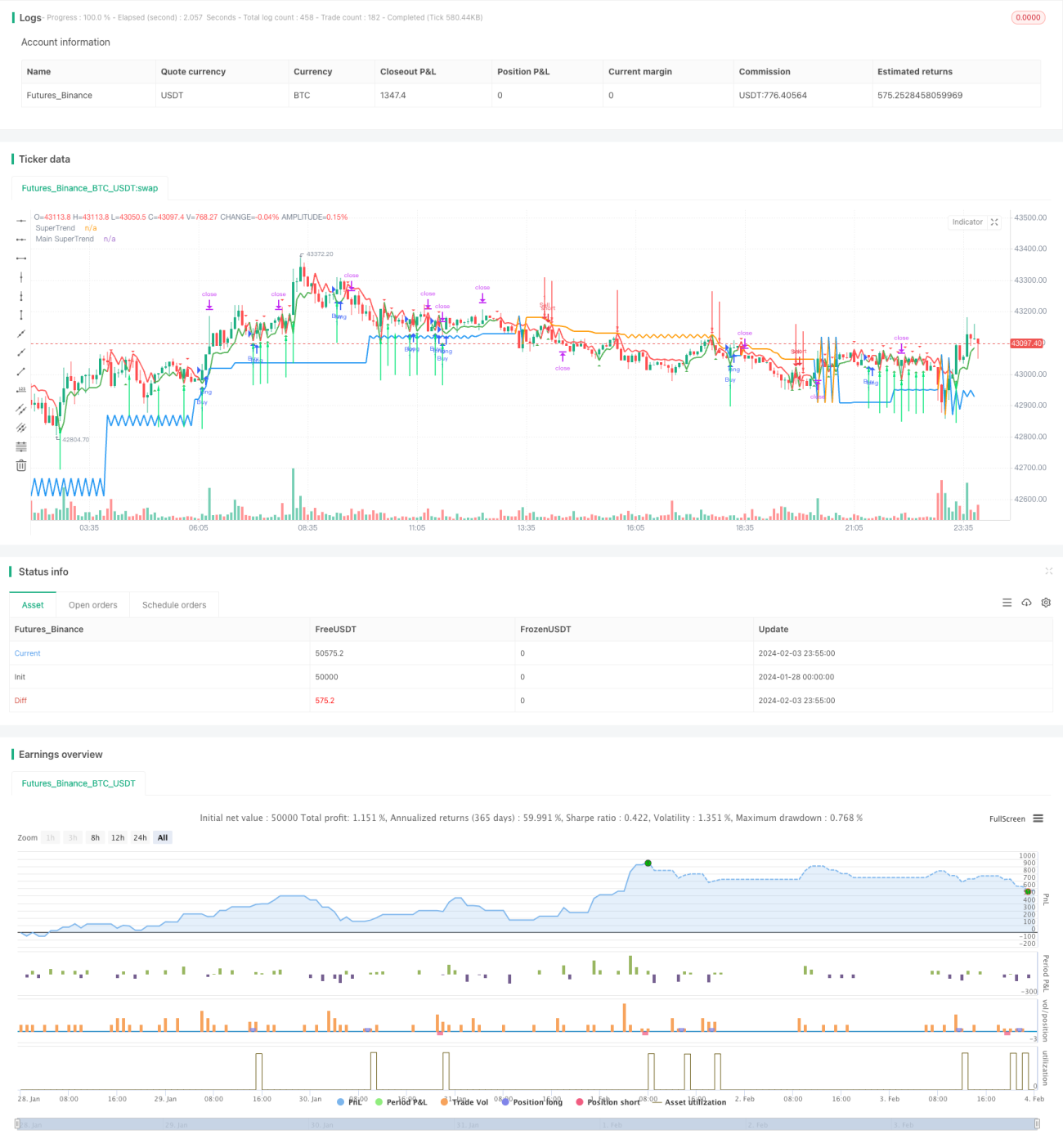

Esta estrategia combina los indicadores de medias móviles dobles y SuperTrend para generar señales de trading, al mismo tiempo que utiliza diferentes períodos para determinar la dirección de la tendencia, logrando así una operativa rentable.

Principio de la estrategia

La estrategia utiliza los indicadores MACD y SuperTrend para determinar los momentos de entrada. El MACD de medias móviles dobles juzga la dirección de la tendencia a corto plazo, mientras que el SuperTrend evalúa la tendencia a medio y largo plazo.

Cuando la línea rápida cruza por encima de la línea lenta, se genera una señal de compra. Si en ese momento el SuperTrend de medio/largo plazo también indica una tendencia alcista, se produce la señal final de compra, tomando una posición larga. Por el contrario, cuando la línea rápida cruza por debajo de la línea lenta, se genera una señal de venta. Si, además, el SuperTrend de medio/largo plazo señala una tendencia bajista, se genera la señal final de venta, tomando una posición corta.

El stop loss y el take profit se establecen como valores fijos.

Análisis de ventajas

La principal ventaja de esta estrategia es que utiliza simultáneamente las medias móviles dobles y el SuperTrend para juzgar la dirección del mercado, combinando horizontes de corto/medio plazo con medio/largo plazo, lo que mejora significativamente la eficiencia en la toma de decisiones y evita falsas rupturas. Además, el SuperTrend puede ajustar sus parámetros según la volatilidad del mercado, adaptándose a entornos de mercado más amplios.

Análisis de riesgos

El principal riesgo de esta estrategia radica en que el stop loss y el take profit fijos pueden hacer que se pierdan oportunidades de obtener mayores ganancias. Además, si hay divergencia entre las señales de corto/medio plazo y las de medio/largo plazo, la estrategia no funcionará correctamente. Este riesgo puede mitigarse implementando stops y objetivos dinámicos.

Direcciones de optimización

Esta estrategia puede optimizarse desde los siguientes aspectos:

-

Incorporar un mecanismo de ajuste dinámico para el stop loss y el take profit, según la volatilidad y la tendencia del mercado.

-

Optimizar los parámetros del MACD para encontrar las medias móviles más adecuadas para el activo objetivo.

-

Optimizar los parámetros del SuperTrend para ajustar su sensibilidad al mercado.

-

Añadir otros indicadores que proporcionen señales en más dimensiones, mejorando la efectividad de la estrategia.

Conclusión

Esta estrategia combina con éxito las ventajas de las medias móviles dobles y el SuperTrend. Al combinar diferentes marcos temporales y filtrar señales falsas, logra obtener buenos rendimientos en mercados con tendencia. Se puede mejorar aún más la estabilidad y rentabilidad de la estrategia mediante la optimización de parámetros y ajustes en los mecanismos.

- 1