Estrategia de tendencia de cruce de medias móviles dinámicas

Resumen

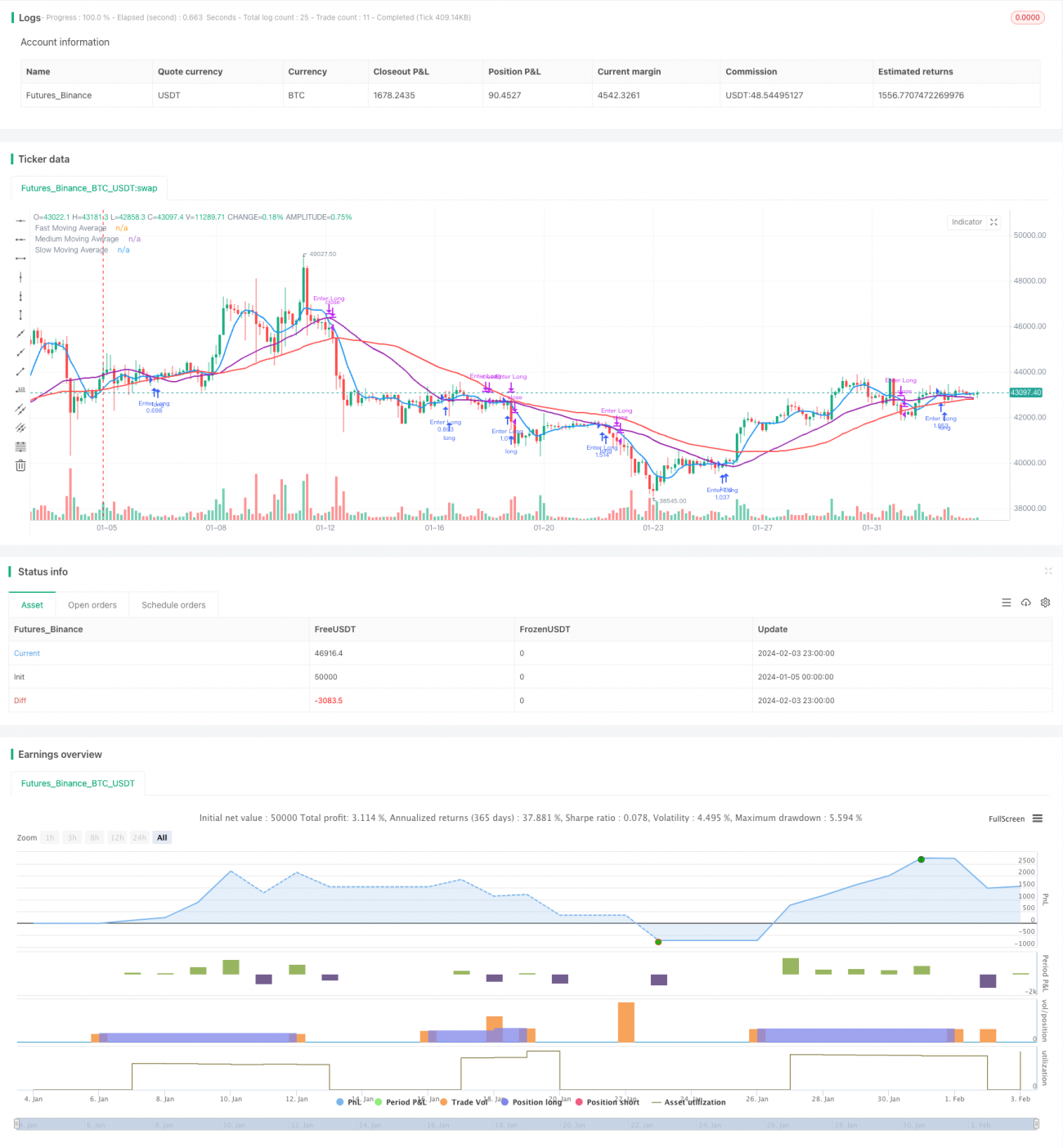

Esta estrategia es una estrategia de cruce de medias móviles simples (SMA) aplicable al mercado de criptomonedas. Utiliza tres grupos de SMA (rápida, media y lenta) para identificar posibles señales de entrada y salida. Cuando la SMA rápida cruza por encima de la SMA media, se genera una señal de compra; cuando la SMA rápida cruza por debajo de la SMA media, se genera una señal de venta.

Principio de la Estrategia

Configuración de Parámetros

La estrategia permite al trader configurar los siguientes parámetros clave:

- Fuente de datos de precio: precio de cierre u otro precio

- Consideración de velas incompletas

- Método de predicción de SMA: predicción por desplazamiento o predicción por regresión lineal

- Longitud de SMA rápida: por defecto 7

- Longitud de SMA media: por defecto 30

- Longitud de SMA lenta: por defecto 50

- Capital de la cuenta

- Proporción de riesgo por operación

Cálculo de SMA

Según las longitudes de SMA establecidas por el usuario, se calculan la SMA rápida, la SMA media y la SMA lenta.

Señales de Trading

Cuando la SMA rápida cruza por encima de la SMA media, se genera una señal de compra; cuando la SMA rápida cruza por debajo de la SMA media, se genera una señal de venta.

Gestión de Riesgo y Posición

La estrategia combina el capital de la cuenta y la proporción de riesgo asumida por operación para calcular el capital nominal por operación. Luego, junto con el ATR, se calcula el nivel de stop loss, determinando finalmente el tamaño de posición específico para cada operación.

Análisis de Ventajas

- Uso de múltiples SMA para identificar tendencias, con mayor poder de juicio

- Método de predicción de SMA opcional, mayor adaptabilidad

- Señales de trading simples y claras, fáciles de implementar

- Integración de gestión de riesgo y posición, más científica

Análisis de Riesgos

- La propia naturaleza rezagada de la SMA puede perder puntos de reversión de precios

- Solo considera indicadores técnicos, sin incorporar fundamentales

- No contempla el impacto de eventos imprevistos

Se puede optimizar acortando adecuadamente los períodos de SMA o complementando con otros indicadores.

Direcciones de Optimización

- Combinar con otros indicadores para filtrar señales falsas

- Incorporar juicios fundamentales

- Optimizar los parámetros de período de SMA

- Optimizar los parámetros de cálculo de riesgo y posición

Conclusión

Esta estrategia integra múltiples funciones: juicio de cruce de SMA, gestión de riesgo y optimización de posición. Es una estrategia de seguimiento de tendencia adecuada para el mercado de criptomonedas. Los traders pueden ajustar los parámetros según su estilo de trading, condiciones del mercado y otros factores para implementar la optimización.

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Onchain Edge Trend SMA Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Configuration Parameters- 1